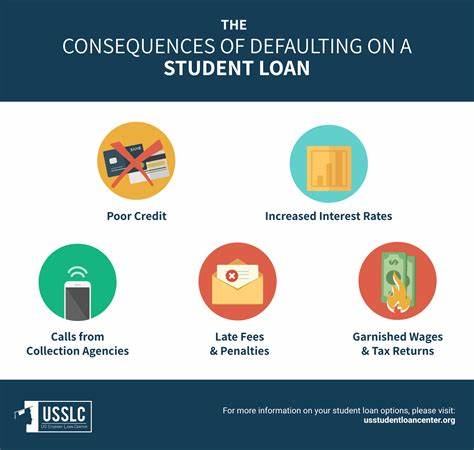

Después de una pausa de casi cinco años, la administración de Estados Unidos anunció la reanudación de la cobranza de préstamos estudiantiles federales en mora a partir del 5 de mayo de 2025. Esta medida representa un cambio significativo para millones de prestatarios que durante la pandemia disfrutaron de ciertas protecciones, incluyendo la suspensión de pagos e intereses, debido a políticas diseñadas para aliviar las cargas financieras en tiempos de emergencia sanitaria. Para muchos, la noticia implica que los mecanismos más estrictos de recuperación de la deuda comenzarán a aplicarse nuevamente. Los prestatarios que están en mora, aproximadamente un año o más sin recibir pagos, enfrentarán retenciones de bonos fiscales, congelamiento de beneficios de seguridad social e incluso el embargo directo de sus salarios. Estas acciones son parte de un esfuerzo del Departamento de Educación para recuperar los fondos adeudados y mantener la salud financiera del portafolio de préstamos estudiantiles.

La cantidad de prestatarios en esta situación es considerable: cerca de 5 millones ya están en estado de mora y serán los primeros en recibir comunicaciones oficiales del Tesoro alertándolos de la suspensión de sus beneficios y del inicio de procesos de recuperación. Además, el gobierno federal estima que otros 4 millones se encuentran en riesgo de caer en mora severa en los próximos meses, lo que indica un panorama preocupante para la estabilidad financiera de una parte significativa de la población. La decisión de reiniciar estas prácticas de cobranza se produce tras un congelamiento impuesto durante la administración anterior, el cual facilitó la recuperación económica y evitó el agravamiento de las crisis financieras personales durante la pandemia. Sin embargo, las autoridades actuales argumentan que mantener estas medidas indefinidamente amenaza la viabilidad del sistema de préstamos y puede traducirse en mayores costos para los contribuyentes, dado que las deudas impagadas terminan siendo asumidas por el erario público. Para los prestatarios, el retorno a esta dinámica puede traer consigo una mezcla de preocupación y confusión.

Muchos aún se encuentran en procesos de renegociación de sus planes de pago y algunos enfrentan bloqueos legales que dificultan el acceso a planes asequibles. A la fecha, el gobierno federal está enfrentando un atraso en la gestión de aproximadamente 1.8 millones de solicitudes de planes de pago basados en ingresos, lo que agrava la incertidumbre para los afectados. La activación de sanciones como el embargo salarial y la retención de reembolsos fiscales tendrá impacto directo en la economía personal de los prestatarios. Además, el afectamiento de beneficios como la seguridad social representa un desafío adicional, especialmente para los jubilados que dependen de estos ingresos.

En términos de contexto político, la reanudación de las cobranzas marca una postura clara del gobierno para priorizar la recuperación de fondos públicos y evitar que la deuda universitaria se siga acumulando sin control. La titular de la Secretaría de Educación ha enfatizado en publicaciones recientes que la deuda no desaparece por sí sola, sino que se transfiere a otros sectores, generalmente a los contribuyentes, si los prestatarios no cumplen con sus obligaciones. Para quienes enfrentan estos retos, es crucial informarse sobre sus derechos y opciones. La ley federal establece protecciones y límites para la cobranza de deudas, por lo que es recomendable buscar asesoría especializada para entender cómo manejar la situación sin caer en prácticas abusivas o perder oportunidades de negociación. Las estrategias para mitigar el impacto incluyen solicitar planes de pago basados en ingresos, valorar la consolidación de deudas, y revisar posibles programas de condonación o perdón de préstamos aplicables.

Sin embargo, el acceso a estos recursos ha estado atravesando dificultades recientes, lo que enfatiza la necesidad de una gestión proactiva por parte de los prestatarios. En el ámbito económico más amplio, la recuperación de estas deudas estudiantiles es vista por algunos expertos como necesaria para reafirmar la estabilidad del sistema financiero estudiantil federal. Sin embargo, también genera debate sobre la equidad y los efectos sociales, ya que la morosidad suele estar vinculada a factores como el desempleo, los bajos ingresos y la calidad educativa recibida. La reanudación de la cobranza también puede influir en las decisiones futuras de quienes planean acceder a créditos educativos, dado que el endurecimiento de las medidas podría disuadir la solicitud de estos préstamos o incentivar la búsqueda de alternativas privadas. En síntesis, la reanudación de la cobranza de préstamos estudiantiles en mora representa un cambio importante que impactará a millones de personas.

Es un recordatorio para los prestatarios de la importancia de mantenerse al día con sus pagos y buscar asesoría ante cualquier dificultad. También implica para el gobierno el desafío de equilibrar la recuperación de fondos con la protección y apoyo a los sectores más vulnerables. La situación actual demanda un análisis cuidadoso y una comprensión clara de las herramientas disponibles para manejar la deuda estudiantil. Además, abre la puerta para un debate público sobre el futuro de la educación superior y el financiamiento estudiantil, temas centrales para la economía y el bienestar social en las próximas décadas.