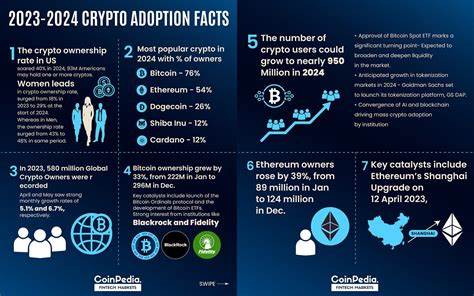

En 2024, la propiedad de criptomonedas ha alcanzado cifras históricas, convirtiéndose en un fenómeno global que ha captado la atención de inversores y entusiastas por igual. A pesar del notable aumento en el número de personas que poseen activos digitales, un sorprendente informe revela que menos del 1% de los compradores en línea en Estados Unidos utilizan criptomonedas para realizar sus transacciones. Este hecho plantea interrogantes sobre la percepción y la funcionalidad de las criptomonedas en el comercio digital actual. La información proviene de un estudio reciente realizado por el grupo Strawhecker, que destaca la disparidad entre la creciente propiedad de criptomonedas y su uso real en pagos. Aunque aproximadamente el 15,5% de los poseedores de criptomonedas en el mundo residen en Estados Unidos, la mayoría de ellos prefieren ver las criptomonedas principalmente como una inversión o un activo de reserva de valor, más que como un medio de intercambio efectivo.

Esta tendencia se basa en la percepción de que las criptomonedas, aunque volátiles, tienen el potencial de ofrecer rendimientos significativamente mayores en comparación con las inversiones tradicionales. La encuesta también revela que el 80% de los consumidores estadounidenses prefieren usar tarjetas de débito o crédito para sus compras en línea. Solo un 10% opta por billeteras móviles, mientras que una fracción ínfima, menos del 1%, recurre a las criptomonedas. Esta preferencia por métodos de pago más convencionales plantea un desafío para aquellos defensores de las criptomonedas que promueven su utilidad como un medio de pago viable. Mientras tanto, la aceptación de criptomonedas entre los minoristas también se ha quedado atrás.

Según el mismo estudio, solo alrededor del 4% de los comercios en línea en Estados Unidos aceptan pagos en criptomonedas. En contraste, el interés por métodos alternativos de pago como las billeteras móviles se ha disparado. Aproximadamente el 53% de los minoristas en línea aceptan pagos a través de billeteras móviles, y el 45% permite transacciones a través de aplicaciones de pago peer-to-peer como Venmo, Cash App y Zelle. Esto indica una clara inclinación hacia métodos de pago que son más familiares para los consumidores. Jarrod Wright, director de marketing de Chargebacks911, comentó sobre la baja tasa de aceptación de criptomonedas por parte de los minoristas.

Sostiene que la falta de demanda por parte de los consumidores disuade a los comerciantes de ofrecer criptomonedas como opción de pago. "No se puede negar que el promesa de las criptomonedas como un medio de intercambio descentralizado y ampliamente aceptado no se ha materializado hasta ahora. Si los consumidores no desean pagar con criptomonedas, los comerciantes no se verán incentivados a mantenerlo como una opción", afirmó Wright. El fenómeno de las criptomonedas es particularmente fascinante cuando se compara con la forma en que se están utilizando en otras partes del mundo. En países asiáticos, se ha observado un aumento considerable en la adopción de billeteras móviles.

En 2023, India, por ejemplo, registró uno de los niveles más altos de uso de billeteras móviles, donde aproximadamente el 91% de los encuestados afirmaron utilizar este tipo de pago. La tendencia parece continuar, ya que muchas naciones en la región Asia-Pacífico han adoptado billeteras móviles de manera predominante. En Europa y América del Norte, las billeteras móviles aún luchan por encontrar su lugar en un ecosistema de pagos dominado por tarjetas de crédito y débito. A pesar de esto, países como Italia, Irlanda y Suecia han mostrado tasas de adopción superiores al 52% en el uso de billeteras móviles. En Estados Unidos, el 46,7% de los encuestados afirmaron haber utilizado una billetera móvil, una cifra que también refleja la inclinación por tecnologías de pago digital.

A medida que la propiedad de criptomonedas sigue aumentando a nivel global, también lo hace el número de plataformas y soluciones que permiten la conversión de criptomonedas a moneda fiduciaria. Sin embargo, los desafíos regulatorios y la falta de ofertas de pago en criptomonedas por parte de los minoristas podrían seguir obstaculizando su adopción generalizada. Otro aspecto a considerar es el papel de la educación financiera. Muchos consumidores todavía no comprenden plenamente cómo funcionan las criptomonedas y su potencial como medio de pago. Esto, sumado a la volatilidad del mercado de criptomonedas, genera incertidumbre y desconfianza en muchos compradores.

Los beneficios de usar criptomonedas, como la posibilidad de transacciones rápidas y la reducción de tarifas, a menudo no son suficientes para superar la percepción de riesgo asociada. Asimismo, el hecho de que algunos minoristas no acepten criptomonedas como forma de pago significa que los consumidores deben seguir utilizando métodos más tradicionales, lo que perpetúa el ciclo de baja adopción. Es importante mencionar que las criptomonedas están comenzando a ser vistas como un activo de reserva similar al oro. Esta comparación, aunque válida, resalta un problema clave: si la mayoría de los consumidores perciben las criptomonedas como inversiones en lugar de como un medio de intercambio, su uso como herramienta de pago permanecerá limitado. Así, aunque la propiedad de criptomonedas está en auge, su aplicación en las transacciones cotidianas sigue siendo marginal en Estados Unidos.