El ratio de Sharpe: Definición, fórmula y ejemplos En el mundo de las inversiones, la búsqueda de un rendimiento óptimo en relación al riesgo asumido es fundamental. Una de las herramientas más utilizadas por los analistas e inversores para medir esta relación es el ratio de Sharpe. Propuesto por el economista William F. Sharpe en 1966, este índice ha revolucionado la forma en que los inversores evalúan el rendimiento y el riesgo de sus carteras. El ratio de Sharpe se define como la diferencia entre el rendimiento de un activo y el rendimiento de un activo libre de riesgo, todo ello dividido por la desviación estándar de los rendimientos del activo.

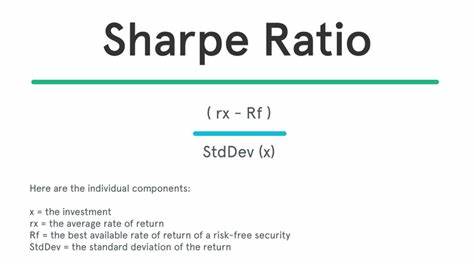

En términos más simples, ayuda a los inversores a entender cuánto rendimiento adicional están obteniendo por cada unidad de riesgo que asumen. Una de las claves de este índice es que se centra en la volatilidad y el riesgo, lo que lo convierte en un indicador invaluable en la toma de decisiones financieras. La fórmula del ratio de Sharpe es la siguiente: Sharpe Ratio = (Rp - Rf) / σp Donde: - Rp es el rendimiento de la cartera o activo. - Rf es la tasa de retorno libre de riesgo. - σp es la desviación estándar de los rendimientos de la cartera.

Este ratio nos informa que, idealmente, cuanto mayor sea el resultado, mejor será la relación riesgo-recompensa. Sin embargo, lo que puede parecer simple a primera vista esconde una serie de matices que todo inversor debe considerar. Un aspecto crucial a tener en cuenta es la elección del activo libre de riesgo. Tradicionalmente, se ha utilizado la rentabilidad de los bonos del Tesoro de Estados Unidos, que se considera uno de los activos más seguros. Sin embargo, la elección del benchmark puede variar según las circunstancias del mercado y los objetivos del inversor.

Además, el ratio de Sharpe también permite hacer comparaciones entre diferentes activos o carteras. Por ejemplo, si un fondo de inversión presenta un ratio de Sharpe de 1.2, y otro un ratio de 0.8, podemos inferir que el primero está generando una mayor rentabilidad por unidad de riesgo, lo cual es un factor determinante a la hora de seleccionar inversiones. Sin embargo, el ratio de Sharpe no está exento de limitaciones.

Por un lado, se basa en la suposición de que los rendimientos de los activos siguen una distribución normal, algo que no siempre se cumple en la práctica. Los mercados financieros pueden experimentar movimientos extremos que no son capturados adecuadamente por esta medida. Además, el ratio puede ser manipulado, ya que algunos gestores de fondos pueden elegir períodos de tiempo favorables para maximizar sus ratios, lo que distorsiona la realidad de sus verdaderos riesgos. Aun así, el ratio de Sharpe sigue siendo una de las herramientas más populares en el análisis de riesgos. Su popularidad radica en su simplicidad y su capacidad para ofrecer una visión clara y concisa de la relación entre rendimiento y riesgo.

En efecto, los inversores pueden utilizar esta métrica para decidir si deben incluir un activo en su cartera o si deben deshacerse de uno existente. Un ejemplo práctico del uso del ratio de Sharpe podría ser el de un inversor que acaba de adquirir un fondo mutuo que ha generado un rendimiento del 15% en el último año, mientras que la tasa libre de riesgo se sitúa en el 3%. Supongamos que la desviación estándar de los rendimientos del fondo es del 10%. Usando la fórmula del ratio de Sharpe, el inversor puede calcular: Sharpe Ratio = (15% - 3%) / 10% = 1.2 Con este cálculo en mano, el inversor ahora tiene un mejor entendimiento de cómo se compara su fondo en términos de riesgo-recompensa frente a otros activos disponibles.

Si un segundo fondo muestra un rendimiento de 12% con la misma tasa libre de riesgo y una desviación estándar de 9%, el cálculo sería: Sharpe Ratio = (12% - 3%) / 9% = 1.0 Con base en estos números, el inversor puede concluir que el primer fondo (con un Sharpe Ratio de 1.2) ofrece una mejor compensación de riesgo que el segundo fondo (con un Sharpe Ratio de 1.0), incluso si la diferencia en el rendimiento absoluto no es tan amplia. Es fundamental también mencionar que la interpretación de los ratios de Sharpe debe hacerse en un contexto apropiado.

Un ratio de Sharpe superior a 1 se considera generalmente como bueno, pero esto también depende del entorno de mercado. Por ejemplo, en un mercado alcista, los ratios de Sharpe pueden verse inflados, mientras que en un mercado bajista pueden parecer irrealmente bajos. En este sentido, algunos analistas han propuesto alternativas al ratio de Sharpe, como el ratio de Sortino y el ratio de Treynor. El ratio de Sortino, por ejemplo, se centra únicamente en la volatilidad negativa, eliminando los rendimientos por encima de un cierto umbral, para ofrecer una visión más precisa del riesgo de pérdida. Por otro lado, el ratio de Treynor mide la rentabilidad en relación con el riesgo sistemático, lo que permite a los inversores ver cómo sus rendimientos se alinean con el riesgo del mercado en su conjunto.

En conclusión, el ratio de Sharpe sigue siendo una herramienta esencial para los inversores que buscan maximizar sus rendimientos en función del riesgo asumido. Su capacidad para comparar activos y proporcionar un marco de referencia para los rendimientos ajustados al riesgo lo convierte en un aliado estratégico en la construcción de carteras. Sin embargo, como con todas las herramientas financieras, es crucial utilizar el ratio de Sharpe en conjunto con otros análisis y métricas para tener una comprensión completa del panorama de inversión y evitar posibles malentendidos que puedan llevar a decisiones inadecuadas. La inversión no es solo un juego de números; también es un arte que requiere intuición y un enfoque disciplinado y metodológico.