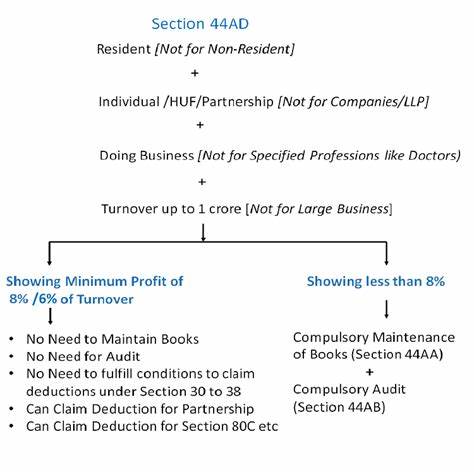

En el contexto del sistema fiscal indio, la Sección 44AD de la Ley del Impuesto sobre la Renta establece un régimen especial de tributación aplicable a pequeñas empresas y comercios minoristas, con la finalidad de simplificar el cálculo y cobro de impuestos para contribuyentes con ingresos relativamente bajos o moderados. Esta disposición ha ganado relevancia considerable en la práctica fiscal, particularmente después de varias interpretaciones judiciales que han matizado su aplicación. Uno de los aspectos clave es la consideración de los depósitos brutos en cuentas bancarias como base para la determinación del ingreso presumido, con un porcentaje fijo del 8% aplicado como ganancia neta para efectos impositivos. La comprensión adecuada de esta sección es fundamental tanto para comerciantes minoristas como para profesionales del área tributaria, especialmente ante potenciales controversias o revisiones por parte de autoridades fiscales. La esencia de la Sección 44AD radica en ofrecer un método simplificado para el cumplimiento de obligaciones fiscales de pequeñas entidades comerciales, evitando procedimientos complejos y la necesidad de mantener registros contables extensos.

Mediante un cálculo presuntivo basado en los ingresos brutos o depósitos, el contribuyente puede determinar su ingreso sujeto a impuesto aplicando una tasa fija, que actualmente es del 8%. Esta simplificación resulta particularmente beneficiosa para comerciantes minoristas que usualmente manejan operaciones de venta directa con flujo frecuente de dinero en efectivo y depósitos bancarios diversos. Un caso emblemático que ejemplifica la interpretación y alcance de la Sección 44AD es el litigio Santosh Kumar Vs ITO ante el Tribunal de Apelaciones de Impuestos (ITAT) de Jaipur, correspondiente al ejercicio fiscal 2011-12. En dicho caso, el comerciante minorista de piedras de Kota no presentó su declaración de impuestos, aunque realizó depósitos bancarios en efectivo por un monto significativo, que sumaban más de veinticinco lakh de rupias. Ante esta circunstancia, el Inspector de Impuestos (AO) asumió que dichos depósitos constituían ingresos provenientes de fuentes no declaradas y, por tanto, aplicó una carga impositiva bajo la Sección 144, que permite el gravamen a partir de evidencias presuntivas sin necesidad de análisis detallado.

El apelante objeto de la decisión promovió un recurso, pero éste fue rechazado por la autoridad superior, el Comisionado de Apelaciones de Impuestos (CIT(A)), quien además desestimó la presentación de evidencia adicional bajo la Regla 46A. Sin embargo, el ITAT evaluó la situación bajo la lógica de la presunción establecida en la Sección 44AD y concluyó que el depósito bruto podía tomarse como referente para establecer un ingreso presunto, aplicando la tasa fija del 8% para determinar la ganancia neta gravable. Esta resolución refleja la tendencia judicial a otorgar certeza y alinearse con el espíritu de la ley que busca la simplificación fiscal, aunque también señala la necesidad de que los contribuyentes sean diligentes en sus obligaciones formales de declarar ingresos y mantener transparencia. La aplicación práctica de esta sección implica que los depósitos realizados en cuentas bancarias de negocios minoristas, especialmente cuando éstos están relacionados con el ingreso de la empresa, pueden ser considerados una base confiable para evaluar los ingresos declarados, facilitando la fiscalización. El cálculo del 8% sobre los depósitos brutos sirve como ganancia neta estimada, sobre la cual se imponen los impuestos correspondientes en la declaración anual.

Esta modalidad elimina debates complejos sobre gastos y costos individuales, ya que asume un beneficio estándar derivado de la actividad comercial, garantizando así un nivel mínimo de tributación para pequeños comerciantes. Para los propietarios de comercios minoristas, el conocimiento cabal de esta sección resulta crucial para evitar contingencias fiscales, multas o investigaciones más profundas. La omisión en la presentación de declaraciones puede motivar, como ocurrió en el caso mencionado, que las autoridades interpreten los ingresos mediante pruebas indirectas, con consecuencias financieras adversas. Además, las normativas recientes y los avances en monitoreo bancario hacen más factible para las autoridades detectar movimientos significativos no declarados, lo que refuerza la importancia de cumplir con las formalidades. Es igualmente relevante destacar que el régimen presuntivo de la Sección 44AD tiene limitaciones y exclusiones.

Por ejemplo, los contribuyentes que optan por este método no pueden deducir gastos adicionales o pérdidas reales por encima del porcentaje aplicable. Tampoco es aplicable a ciertos tipos de actividades, como profesiones o negocios listados en otras secciones o con volumen de ingresos superior a los límites establecidos. Esto quiere decir que, aunque la sección facilite la tributación, no dispensa a los comerciantes de entender los parámetros específicos para optar por este beneficio, además de mantener registros básicos que permitan atender requerimientos o auditorías. En el plano contable, el impacto de considerar un 8% de los depósitos brutos como ingreso neto facilita también la gestión administrativa, dado que elimina la necesidad de registros detallados de gastos, que pueden ser complejos o poco precisos para pequeños negocios. Esto conlleva a una mayor previsibilidad en las obligaciones fiscales y una reducción del costo de cumplimiento tributario.