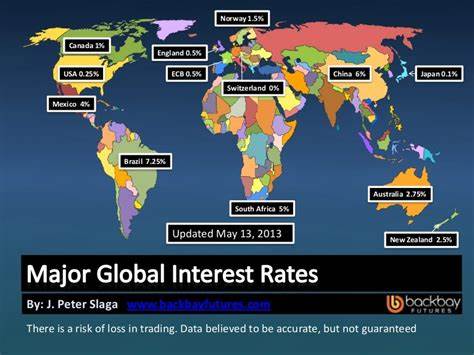

En un contexto económico donde las tasas de interés han comenzado a disminuir, muchos ahorradores se encuentran ante la incertidumbre de dónde colocar sus fondos para asegurar un crecimiento óptimo. Desde el 2022, los ahorradores disfrutaron de las tasas de interés más altas en más de una década, pero tras la reciente reducción de tasas por parte de la Reserva Federal en septiembre de 2024, es crucial evaluar las mejores opciones de ahorro disponibles. Mantener una estrategia de ahorro efectiva es esencial, incluso cuando las tasas son bajas. Aquí exploraremos las alternativas más recomendadas para resguardar y hacer crecer tus ahorros en este nuevo escenario económico. Una de las opciones más populares son las cuentas de ahorro de alto rendimiento.

Estas cuentas, que suelen estar disponibles a través de bancos en línea, ofrecen tasas de interés más atractivas que las cuentas tradicionales. Aunque las tasas pueden ser inferiores a las de periodos anteriores, siguen siendo superiores y ofrecen un método seguro y accesible para gestionar tus ahorros. Además, muchas de estas cuentas no requieren un saldo mínimo y tienen bajos o nulos cargos, lo que las convierte en una opción favorable para los ahorradores. Otro camino que puedes considerar es el uso de certificados de depósito (CDs). Aunque los CDs requieren que el dinero permanezca depositado por un periodo determinado, pueden proporcionar tasas de interés fijas y, en algunas circunstancias, más altas que las cuentas de ahorro.

La creación de una "escalera de CDs" es una estrategia que muchos inversionistas están implementando. Esta técnica consiste en abrir múltiples CDs con diferentes vencimientos para maximizar la rentabilidad y mantener acceso a liquidez a medida que cada CD alcanza su madurez. Además, los bonos son una opción que merece atención, especialmente en tiempos de tasas decrecientes. Al comprar bonos, estás prestando dinero a una empresa o al gobierno a cambio de pagos de intereses periódicos. A medida que las tasas de interés caen, el valor de los bonos existentes tiende a aumentar, lo que podría resultar en una buena apreciación del capital.

Sin embargo, es vital considerar el riesgo asociado, ya que algunos bonos, especialmente los corporativos, pueden estar sujetos a la posibilidad de incumplimiento. Aparte de estas alternativas tradicionales, es crucial que los ahorradores mantengan una actitud proactiva hacia su salud financiera general. Pagar deudas de alto interés, como las tarjetas de crédito, puede liberar recursos que pueden ser dirigidos a ahorros. De hecho, muchas veces es mejor priorizar el pago de estas deudas antes de aumentar tus ahorros, dada la carga financiera que pueden representar. Además, establecer un fondo de emergencia es una estrategia vital.

Este fondo debería idealmente cubrir de tres a seis meses de gastos esenciales, lo cual actúa como un colchón financiero en caso de imprevistos. La creación de este fondo puede ser facilitada mediante la programación de depósitos automáticos desde tu cuenta corriente hacia tu cuenta de ahorros cada vez que recibas tu salario. Para maximizar el potencial de tus ahorros, la elaboración de un presupuesto es esencial. Un presupuesto efectivo te permitirá asignar de manera específica cada dólar que ingresas, ayudando a asegurar que no gastes más de lo que tienes y que destines una parte significativa a tus ahorros. Existen diversos métodos de presupuesto, como el 50/30/20, que pueden ser adaptados a tus necesidades personales.

Aparte de gestionar tus ahorros y gastos de manera efectiva, considera las oportunidades de inversión a largo plazo como los planes de jubilación. Contribuir a cuentas de jubilación, como un 401(k) o una IRA, no solo ayuda a construir tu futuro financiero, sino que también puede reducir tu carga fiscal actual. Estas cuentas pueden ofrecer ventajas importantes, como la posibilidad de que tu empleador iguale tus aportes en un plan 401(k), lo que representa un valor adicional para el ahorrador. Es importante tener en cuenta que, aunque las tasas de interés puedan estar disminuyendo, la diversificación de tus ahorros y sabiamente buscar opciones con diferentes grados de riesgo puede resultar en un sistema de ahorro más robusto. Cada opción tiene sus ventajas y desventajas, y es crucial considerar tus propios objetivos financieros y horizontes temporales antes de tomar decisiones.