En la vida, los cambios inesperados pueden generar la necesidad de replantear nuestro estilo de vida y decisiones financieras, especialmente cuando atravesamos momentos como la pérdida de una pareja. Para una persona viuda a los 57 años, muchas veces surge el deseo de reducir el tamaño de su vivienda para facilitar el mantenimiento y adaptarse a una rutina más sencilla, sin sacrificar comodidad ni la calidad de vida. Sin embargo, el proceso de mudanza puede verse complicado si hay que vender una casa antes de comprar otra, especialmente en un mercado inmobiliario con poca oferta. Aquí es donde una línea de crédito con garantía hipotecaria, conocida como HELOC por sus siglas en inglés, puede ofrecer una alternativa flexible y financieramente viable para lograr ese cambio sin contratiempos. En primer lugar, es importante comprender qué es un HELOC y cómo funciona.

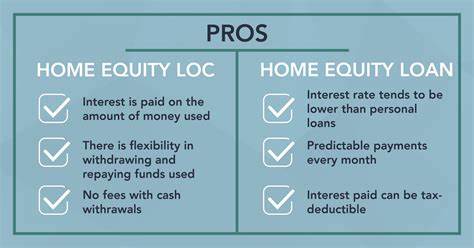

Se trata de una línea de crédito que se obtiene utilizando la casa actual como garantía, permitiendo disponer de una cantidad de dinero previamente aprobada con relativa facilidad. A diferencia de un préstamo tradicional, con un HELOC solo se paga interés sobre el monto utilizado y no sobre el total del crédito aprobado, lo que brinda una gran ventaja financiera. Además, la mayoría de las HELOC ofrecen un período de tiempo para extraer dinero, usualmente alrededor de diez años, durante el cual se puede disponer del crédito según las necesidades que surjan. Para alguien que desea mudarse a un condominio más pequeño, un HELOC puede ser la llave para comprar sin la presión inmediata de vender la casa grande. El proceso tradicional suele requerir que primero se venda la propiedad actual para contar con los recursos necesarios y evitar duplicar gastos mensuales de hipoteca, impuestos y mantenimiento.

No obstante, en un contexto donde la oferta inmobiliaria es limitada, encontrar un nuevo hogar puede llevar tiempo, lo que desincentiva tomar la decisión de poner la casa en venta sin asegurar un lugar donde vivir. Al utilizar un HELOC, se puede acceder a parte del capital acumulado en la vivienda actual para hacer una oferta por el nuevo condensio. Esto permite además reservar algunos fondos para posibles gastos de mantenimiento o mejoras que el nuevo espacio pueda requerir, sin comprometer los ahorros personales o los fondos de retiro. Para personas de 57 años, esto es especialmente relevante porque a menudo tienen sus ahorros atados en cuentas de retiro como IRA o 401(k), desde las cuales retirar dinero podría implicar penalizaciones significativas si no han alcanzado la edad mínima permitida. Desde el punto de vista financiero, un HELOC suele ofrecer tasas de interés competitivas, atractivas para quienes tienen un buen historial crediticio.

Esta línea de crédito puede además ayudar a mantener la liquidez, evitando tener que agotar ahorros o inversiones que puedan ser importantes para el futuro o la jubilación. La flexibilidad para utilizar solo lo necesario y el hecho de que el interés se calcula únicamente sobre el monto utilizado hacen que sea una opción atractiva en comparación con otros tipos de préstamos o créditos personales. Otra ventaja importante es el potencial alivio que supone mudarse a un condominio cuando se está viudo. El mantenimiento de una casa grande puede ser agotador física y emocionalmente, además de demandar tiempo y recursos económicos. Un condominio, en cambio, suele ofrecer servicios comunes que se encargan de gran parte del cuidado exterior, jardines y áreas comunes, permitiendo a la persona enfocarse en disfrutar su hogar y su vida diaria sin preocupaciones constantes.

No obstante, usar un HELOC no está exento de riesgos y es importante evaluarlo cuidadosamente. Aunque facilita la compra anticipada de un nuevo hogar, la deuda no desaparece y debe ser gestionada con prudencia. Hay que tener un plan claro para pagar la línea de crédito, especialmente cuando se concrete la venta de la casa original, la cual permitirá liquidar ese préstamo y ajustar la hipoteca al nuevo valor. También es relevante considerar el mercado inmobiliario local, la estabilidad en ingresos y la capacidad para afrontar ambos compromisos financieros mientras dura la transición. Un aspecto clave es asesorarse bien antes de dar el paso.

Consultar con profesionales financieros, asesores hipotecarios y agentes inmobiliarios ayuda a entender la verdadera capacidad de endeudamiento, las opciones de préstamo y el comportamiento del mercado local. Además, reconocer que un HELOC puede ser solo una parte de una estrategia financiera más amplia, que incluya planeación para la jubilación, manejo de inversiones y planificación sucesoria, maximiza los beneficios y minimiza riesgos. En resumen, para una viuda de 57 años que busca reducir el tamaño de su vivienda y mejorar su calidad de vida, un HELOC representa una herramienta valiosa para facilitar esta transición. Permite comprar un condominio antes de vender la casa, manteniendo estabilidad financiera y evitando la incertidumbre de no tener un lugar definido donde vivir durante el proceso. La flexibilidad, eficiencia en costos y la posibilidad de mantener liquidez hacen de esta opción una alternativa acertada para quienes desean adaptarse a una nueva etapa de vida con inteligencia financiera.

El cambio puede ser desafiante, más aún tras la pérdida de un ser querido, pero contar con opciones que brinden seguridad económica y tranquilidad puede marcar la diferencia. La clave está en informarse adecuadamente, planificar con anticipación y aprovechar instrumentos financieros como el HELOC en beneficio propio, para lograr esa mudanza que no solo es física, sino también un paso hacia una vida más cómoda y manejable. Mudarse a un condominio más pequeño no solo es una cuestión de espacio sino de calidad de vida, y un HELOC puede ser el puente que conecte ese deseo con la realidad tangible.