Los fideicomisos en vida se han convertido en una herramienta popular dentro de la planificación patrimonial, pero la pregunta persiste: ¿realmente valen la pena? Al igual que cualquier instrumentación legal financiera, presentan tanto ventajas como desventajas que es crucial considerar. Este artículo explora en profundidad los pros y los contras de los fideicomisos en vida, con la intención de ayudar a quienes contemplan su uso en la planificación patrimonial. Un fideicomiso en vida es un acuerdo legal que permite a una persona, conocida como el otorgante, gestionar y distribuir sus activos no solo durante su vida, sino también después de su fallecimiento. A diferencia de un testamento, que solo cobra efecto tras el fallecimiento del otorgante, un fideicomiso en vida comienza a funcionar inmediatamente después de que se establece. Esto significa que los activos pueden transitar a los beneficiarios sin necesidad de pasar por el proceso de legalización conocido como "sucesión", lo que a menudo puede ser largo y complicado.

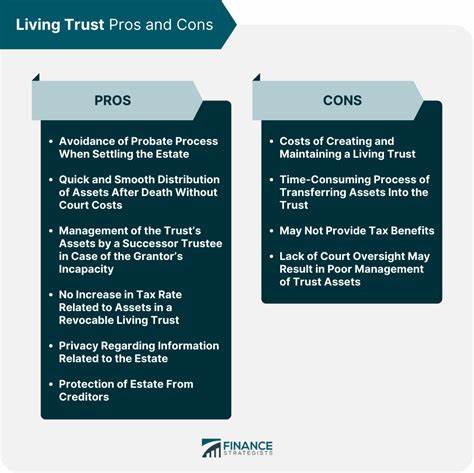

Una de las principales ventajas de los fideicomisos en vida es la capacidad de evitar la sucesión. Este proceso, que puede ser tanto costoso como largo, es empleado para validar un testamento y dividir la propiedad de una persona fallecida entre sus herederos. Al tener un fideicomiso en vida, los activos asignados a este no pasan por la sucesión, lo que resulta en una transferencia más rápida y sencilla a los beneficiarios designados. Esto puede ser especialmente beneficioso para aquellos que desean asegurar que sus seres queridos reciban sus activos de manera eficiente. Además, un fideicomiso en vida proporciona una mayor privacidad.

Las sucesiones son documentos públicos, lo que significa que cualquier persona puede acceder a ellos y ver los activos de una persona fallecida. Por el contrario, los fideicomisos son documentos privados, lo que permite que los detalles de los activos y los beneficiarios se mantengan en confidencialidad. Esto puede ser esencial para quienes prefieren que sus asuntos financieros se mantengan en privado y fuera del ojo público. Otro punto a favor de los fideicomisos en vida es la flexibilidad que ofrecen. Existen diferentes tipos de fideicomisos, siendo los más comunes los revocables y los irrevocables.

Un fideicomiso revocable permite al otorgante modificar o revocar el fideicomiso mientras esté vivo, otorgándole así un control total sobre sus activos. En cambio, un fideicomiso irrevocable implica la renuncia a dicho control, ya que los activos pasan a ser propiedad legal del fideicomiso. Sin embargo, esta renuncia a la propiedad puede proporcionar beneficios fiscales significativos, ya que los activos en un fideicomiso irrevocable generalmente no se consideran parte del patrimonio del otorgante para fines impositivos. Sin embargo, no todo son ventajas al considerar la implementación de un fideicomiso en vida. Uno de los principales inconvenientes es el costo asociado a su creación y mantenimiento.

Aunque los precios pueden variar considerablemente, establecer un fideicomiso puede implicar honorarios legales, costos de administración, así como la necesidad de evaluar y titlar adecuadamente los activos para asegurarse de que sean parte del fideicomiso. Esto puede ser un obstáculo significativo para aquellos que no pueden permitirse el gasto inicial. Adicionalmente, la creación de un fideicomiso en vida implica una carga administrativa que algunos pueden considerar desagradable. A diferencia de un testamento, que requiere poco mantenimiento una vez que se establece, un fideicomiso en vida requiere monitoreo constante, especialmente si se añaden o eliminan activos. El otorgante también debe realizar cambios en los documentos del fideicomiso si hay cambios en la situación personal, como matrimonios, divorcios o nacimientos.

Esta incertidumbre puede ser no solo un desafío logístico, sino también emocional, y podría llevar a que el otorgante postergue la creación del fideicomiso. Un punto crítico que debe ser considerado es la cuestión del control. Mientras que en un fideicomiso revocable el otorgante mantiene el control sobre los activos, al establecer un fideicomiso irrevocable este control se pierde. Esto significa que los otorgantes deben ser muy conscientes de la decisión que toman. La pérdida de control puede ser alarmante para algunos, ya que las decisiones sobre los activos ahora recaen en el fideicomisario designado, lo que puede no alinearse con las expectativas del otorgante.

Además, es esencial tener en cuenta que los fideicomisos en vida no ofrecen necesariamente ventajas fiscales inmediatas. En general, los ingresos generados a partir de los activos en un fideicomiso son gravables, y el otorgante no se beneficia de ninguna deducción fiscal al haber colocado activos en el fideicomiso, salvo en situaciones específicas como con fideicomisos irrevocables que pueden reducir la base imponible del otorgante. Esto significa que, si bien pueden existir beneficios fiscales a largo plazo, no son necesariamente inmediatos o evidentes. La decisión de establecer un fideicomiso en vida es, en última instancia, personal y debe basarse en las circunstancias financieras y familiares de cada individuo. Para algunas personas, las ventajas en términos de privacidad, rapidez de transferencia de activos y flexibilidad pueden hacer que los fideicomisos en vida sean una opción atractiva.

Por otro lado, aquellos que buscan una solución más simple y menos costosa a menudo pueden encontrar más apropiada la creación de un testamento. Por lo tanto, si bien los fideicomisos en vida pueden ofrecer numerosas ventajas, también presentan inconvenientes significativos. Como con cualquier decisión financiera, es recomendable que aquellos contemplando la creación de un fideicomiso en vida consulten a un abogado especializado en planificación patrimonial para evaluar sus necesidades específicas y asegurarse de que esta herramienta sea la más adecuada para ellos. En conclusión, responder a la pregunta de si los fideicomisos en vida valen la pena no es blanco o negro. Todo depende de las prioridades y objetivos personales de cada individuo, así como de su situación financiera.

Solo a través de un análisis cuidadoso y asesoría profesional podrán tomar la decisión adecuada en su proceso de planificación patrimonial.