En la última década, hemos sido testigos de una evolución significativa en la manera en que manejamos nuestro dinero. La era del efectivo está pasando rápidamente a un fondo de pantalla digital, donde las transacciones se realizan con un solo clic. Este cambio ha sido impulsado en gran parte por el auge de las tecnologías digitales, pero también por la necesidad de soluciones más eficientes y seguras en un mundo cada vez más globalizado. En este contexto, las Monedas Digitales de Banco Central (CBDC, por sus siglas en inglés) emergen como una solución prominente y prometedora para el futuro del dinero. La introducción de las CBDC es un tema candente en el ámbito financiero y tecnológico.

Estas monedas digitales son una forma de dinero emitida por el banco central de un país, que ofrece la posibilidad de realizar transacciones sin necesidad de dinero en efectivo. A medida que las economías del mundo comienzan a integrar las CBDC, es imperativo comprender por qué esta innovación marcará un cambio fundamental en nuestra estructura económica. Uno de los principales beneficios de las CBDC es la eficiencia que pueden aportar al sistema de pagos. En comparación con las transacciones en efectivo o con tarjetas de crédito, las CBDC permiten realizar transferencias rápidas y seguras en cualquier lugar y en cualquier momento. Esto es especialmente relevante en un mundo en el que la tecnología móvil ha incrementado el acceso a servicios financieros, permitiendo que las personas realicen transacciones de manera instantánea, sin importar la ubicación geográfica.

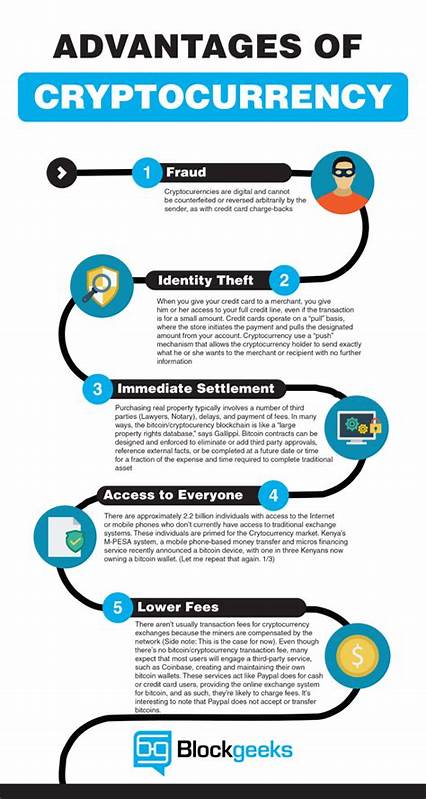

Además, las CBDC ofrecen un alto nivel de seguridad. A diferencia del efectivo que se puede perder o robar, las monedas digitales están protegidas por sistemas de encriptación que garantizan la integridad de las transacciones. Esto ayuda a reducir el riesgo de fraude y mejora la confianza de los consumidores y las empresas en el uso de dinero digital. Dicha seguridad no solo es una ventaja para los usuarios individuales, sino que también beneficia a las instituciones financieras al reducir costos asociados con el manejo y la seguridad del efectivo. Otro punto fundamental es que las CBDC pueden promover la inclusión financiera.

Un gran número de personas en todo el mundo aún no tienen acceso a servicios bancarios tradicionales, lo que limita su capacidad para participar plenamente en la economía. Las CBDC ofrecen la oportunidad de integrar a estos individuos en el sistema financiero, proporcionando una solución accesible y de bajo costo para realizar transacciones y ahorrar. Esto es especialmente relevante en países en desarrollo, donde muchas personas dependen del efectivo y carecen de acceso a la banca convencional. Las CBDC también pueden tener un impacto significativo en la política monetaria. Al proporcionar a los bancos centrales la capacidad de rastrear de manera más efectiva el flujo de dinero en la economía, las CBDC pueden facilitar la implementación de políticas más ágiles y precisas.

Esto significa que los bancos centrales pueden responder más rápidamente a las fluctuaciones económicas y a las crisis financieras, ajustando las tasas de interés y otras medidas directamente a través de la plataforma digital. Sin embargo, la implementación de las CBDC no está exenta de desafíos. Existe una preocupación legítima por la privacidad y la seguridad de los datos personales. Es fundamental encontrar un equilibrio entre la funcionalidad y la protección de la información del usuario. Los gobiernos y los bancos centrales deben asegurarse de que el diseño de las CBDC resguarde la privacidad del usuario mientras se generan los beneficios de control y seguridad.

A medida que más gobiernos exploran la posibilidad de lanzar sus propias CBDC, es esencial que se realicen estudios y análisis exhaustivos sobre su implementación. Cada país tiene sus características únicas y su entorno económico particular, y el diseño de una CBDC debería tener en cuenta esas particularidades locales. La cooperación internacional también será clave, ya que las CBDC pueden facilitar las transacciones transfronterizas, pero también requerirán acuerdos entre países para evitar problemas de regulación y competencia desleal. La llegada de las CBDC también plantea preguntas sobre el futuro de los bancos comerciales y su papel en la economía. Si los usuarios comienzan a preferir usar CBDC en lugar de cuentas bancarias tradicionales, esto podría alterar el panorama financiero tal como lo conocemos.

No obstante, en lugar de ver a las CBDC como una amenaza, los bancos comerciales pueden adaptarse a esta nueva realidad adoptando tecnologías digitales y ofreciendo mayores servicios y valor añadido. En conclusión, estamos en el umbral de una era sin efectivo, donde las Monedas Digitales de Banco Central pueden desempeñar un papel crucial en la transformación del sistema monetario global. Con beneficios como la eficiencia, la seguridad y la inclusión financiera, las CBDC prometen cambiar nuestra forma de percibir y utilizar el dinero. Si bien existen desafíos por superar, el futuro del dinero se encuentra en el ámbito digital, y las CBDC son, sin duda, un componente clave de esa evolución.