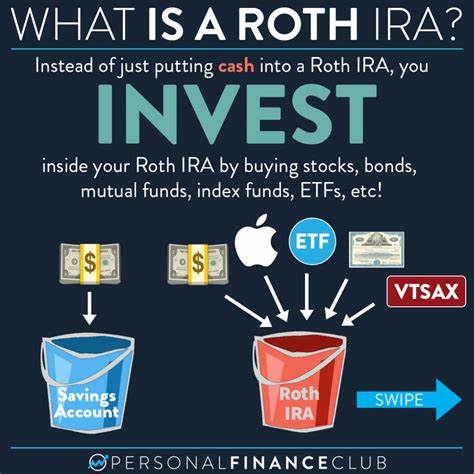

Ahorrar para la jubilación es una de las decisiones financieras más importantes que una persona puede tomar. Elegir la cuenta de retiro adecuada puede marcar una gran diferencia en la cantidad que se acumula a lo largo del tiempo y en la calidad de vida durante los años dorados. Entre las diversas opciones disponibles, las cuentas Roth IRA se destacan por su flexibilidad, ventajas fiscales y potencial de crecimiento libre de impuestos. En mayo de 2025, las mejores cuentas Roth IRA ofrecen más que simples beneficios fiscales: brindan herramientas, asesoría y accesibilidad para acelerar tu independencia financiera. Una cuenta Roth IRA es un tipo especial de cuenta de retiro individual que se financia con dinero después de impuestos.

Esto significa que las contribuciones que realices ya han sido gravadas y, por lo tanto, los retiros que hagas en el futuro serán libres de impuestos, siempre que se cumplan ciertos requisitos. A diferencia de las cuentas tradicionales IRA, que ofrecen descuentos fiscales inmediatos, la Roth IRA apuesta a un beneficio a largo plazo, privilegiando un crecimiento sin cargas impositivas cuando llegue la jubilación. Esta característica es especialmente útil para quienes anticipan estar en una categoría impositiva más alta en sus años de retiro. En 2025, el panorama para abrir y aprovechar una cuenta Roth IRA es favorable gracias a la competencia entre diferentes instituciones financieras que buscan ofrecer las mejores opciones. Algunas de las plataformas más destacadas incluyen Charles Schwab, SoFi, Robinhood, Betterment y Merrill Edge, entre otras.

Estas instituciones no solo se esfuerzan por reducir o eliminar comisiones y mínimos de apertura, sino que también ofrecen herramientas avanzadas para la planificación financiera, acceso a asesores y opciones variadas de inversión, desde fondos indexados hasta acciones individuales. Abrir una cuenta Roth IRA requiere estar consciente de ciertos límites y reglas. Por ejemplo, para ser elegible para contribuir directamente a una Roth IRA en 2025, tu ingreso bruto ajustado modificado (MAGI) debe ser menor a $165,000 si eres contribuyente individual, o inferior a $246,000 para parejas que presenten declaración conjunta. Si tus ingresos exceden estos montos, aún tienes la posibilidad de aprovechar una estrategia conocida como "backdoor Roth IRA", que consiste en hacer una conversión desde una cuenta IRA tradicional. Esta táctica permite que quienes ganan más dinero puedan igualmente disfrutar de los beneficios fiscales a futuro que ofrece la Roth IRA.

El límite máximo de aportación para cuentas Roth IRA en 2025 es de $7,000 al año, con un aporte adicional de recuperación de $1,000 para personas de 50 años o más. Este tope puede parecer modesto comparado con otras cuentas de retiro, pero la ventaja reside en la acumulación libre de impuestos durante décadas, lo cual puede resultar en un crecimiento considerable gracias al efecto del interés compuesto. Analizando las características específicas de los principales proveedores, Charles Schwab es una de las opciones más recomendadas para quienes buscan una cuenta Roth IRA integral y robusta. No cobra cuotas por mantenimiento ni comisiones por transacción en muchas operaciones y ofrece una amplia variedad de instrumentos de inversión. Además, su plataforma es intuitiva y tiene recursos educativos para inversores de todos los niveles.

En cuanto a la asesoría, Schwab brinda acceso a expertos financieros para ayudar a planificar un retiro exitoso. Para quienes se inician en el mundo de las inversiones o prefieren una experiencia sencilla y sin costos, SoFi se presenta como una alternativa ideal. Esta plataforma no tiene mínimos de apertura ni comisiones, y ofrece acceso a consultores financieros certificados a través de su membresía SoFi Plus. Además, SoFi incentiva el ahorro con promociones que pueden incluir bonos por apertura o metas de ahorro específicas, haciendo que los principiantes encuentren en SoFi un aliado para arrancar con confianza. Robinhood, conocido popularmente por su enfoque revolucionario en la inversión accesible, ofrece Bonos de Rollover para cuentas Roth IRA, lo que puede ser beneficioso si transferirás fondos desde otro plan de retiro.

A pesar de no cobrar comisiones por operaciones estándar, la plataforma cobra una cuota mensual por su servicio premium Robinhood Gold, que incluye análisis avanzados y margen de crédito. Robinhood es recomendado para quienes desean un enfoque más activo en la gestión de su cuenta y disfrutan de operar con mayor frecuencia. Betterment destaca como una opción ideal para inversionistas pasivos que prefieren delegar la gestión a un algoritmo o robo-advisor. Con un mínimo para empezar inversión sumamente bajo y tarifas competitivas, Betterment combina diversificación automática, balanceo periódico de portafolio y planificación financiera personalizada. Este tipo de cuenta Roth IRA es perfecta para quienes valoran un enfoque relajado pero efectivo hacia el ahorro para el retiro.

Merrill Edge, por su parte, es preferido entre inversionistas activos que desean un amplio control y variedad en sus opciones de inversión. Esta plataforma, hija de Bank of America, ofrece herramientas sofisticadas, comisiones competitivas y apoyo profesional para quienes buscan maximizar su cartera con estrategias personalizadas. Su integración con productos bancarios la hace conveniente para clientes ya establecidos dentro del ecosistema financiero de Bank of America. Entre los beneficios notables de una Roth IRA están la ausencia de distribuciones mínimas obligatorias al llegar a los 72 años, lo que permite que tus fondos sigan creciendo sin estar obligado a retirar dinero. También permite retirar las contribuciones — pero no las ganancias — en cualquier momento sin penalizaciones ni impuestos, por lo que puede funcionar como un fondo de emergencia adicional.

Esta flexibilidad distingue a la Roth IRA de otros planes de retiro y ofrece un aliado financiero en diferentes etapas de la vida. No obstante, existen ciertas desventajas que también deben considerarse. Por ejemplo, las contribuciones directas están sujetas a los límites de ingresos mencionados y no ofrecen deducción fiscal inmediata como en las cuentas tradicionales. Además, para retirar las ganancias sin penalización, debes cumplir con la regla de los cinco años, asegurando que el dinero haya trabajado ese período mínimo dentro de la cuenta. Antes de abrir una cuenta Roth IRA es fundamental evaluar tu situación financiera y objetivos de retiro.

Los expertos recomiendan comenzar a aportar cuanto antes para beneficiarse del interés compuesto. También sugieren considerar la diversificación de inversiones dentro de la cuenta para equilibrar riesgos y maximizar retornos a largo plazo. Esto puede incluir una mezcla de acciones, bonos, fondos indexados y ETFs según tu tolerancia al riesgo y horizonte de tiempo. Además de la selección de la cuenta, la adecuada gestión posterior es clave para el éxito. Revisar periódicamente el rendimiento, rebalancear tus inversiones y ajustar las aportaciones puede ayudar a mantener tu plan alineado con tus metas.

Aunque puedes gestionar tu Roth IRA de forma independiente, asesorarte con un planificador financiero puede aportar una visión valiosa, especialmente en contextos económicos cambiantes. Para quienes trabajan con empleadores que ofrecen planes 401(k), una Roth IRA puede complementarse eficazmente como un vehículo para ampliar sus ahorros con ventajas fiscales. La posibilidad de transferir fondos de un 401(k) o IRA tradicional a una Roth IRA mediante el proceso de rollover también ofrece una estrategia eficaz para consolidar y optimizar las inversiones para el retiro. En resumen, las cuentas Roth IRA en mayo de 2025 representan una poderosa herramienta para quienes desean construir un patrimonio preparado para el futuro, aprovechando los beneficios de un crecimiento libre de impuestos y flexibilidad en los retiros. Al elegir la cuenta adecuada, considerar tus ingresos, perfil inversor y necesidades personales es fundamental para aprovechar al máximo esta opción.

Ya sea que prefieras un enfoque autodirigido, un manejo pasivo con robo-advisor o un equilibrio entre servicios y costos, las mejores plataformas disponibles ofrecen diversas opciones adaptadas a las exigencias del inversionista moderno. Invertir en un Roth IRA es plantar hoy la semilla para una jubilación más segura y confortable. Con la asesoría correcta y una planificación disciplinada, los ahorros para el retiro pueden crecer sin sorpresas impositivas, otorgando tranquilidad financiera y libertad en las decisiones futuras. Por ello, abrir y manejar con estrategia una cuenta Roth IRA ahora es una de las decisiones más inteligentes que puedes tomar para tu bienestar financiero a largo plazo.