En el escenario financiero global, una transformación silenciosa pero significativa está teniendo lugar: los activos privados están preparados para penetrar más profundamente en las carteras de inversores individuales en Estados Unidos. Aunque históricamente estos activos han estado reservados para inversores con altos patrimonios, recientes declaraciones y movimientos estratégicos por parte de líderes financieros indican que esta dinámica está cambiando, abriendo el camino para que una base más amplia de inversores pueda acceder a oportunidades antes consideradas exclusivas. Durante la conferencia anual global del Instituto Milken, destacados ejecutivos de bancos, firmas de gestión de activos y compañías de capital privado expusieron su visión sobre la evolución de los productos financieros. El protagonismo del crédito privado dentro de estos productos fue un punto central, destacando que próximamente los inversionistas individuales podrán contar con un abanico más amplio de opciones que incorporan esta clase de activos. Marc Rowan, cofundador y director ejecutivo de Apollo Global Management, compartió una perspectiva clave acerca de los futuros desarrollos en la gestión activa de inversiones.

Según Rowan, el futuro de esta gestión se alejará de la tradicional compra y venta frecuente de acciones públicas, hacia la integración de activos privados en las carteras. Esta adición permitirá diversificar y optimizar los riesgos y rendimientos, llevando la gestión activa a un nuevo nivel alineado con las tendencias del mercado actual. El lanzamiento del SPDR SSGA Public & Private Credit ETF en febrero, una alianza entre Apollo y State Street Global Advisors, representa un primer paso tangible hacia esta integración. Aunque su flujo de entrada de activos ha sido modesto hasta ahora, con apenas 54.7 millones de dólares en activos bajo gestión, esta iniciativa marca un precedente importante: introducir fondos cotizados en bolsa (ETF) que combinan crédito público y privado para inversores que no necesariamente poseen un patrimonio elevado.

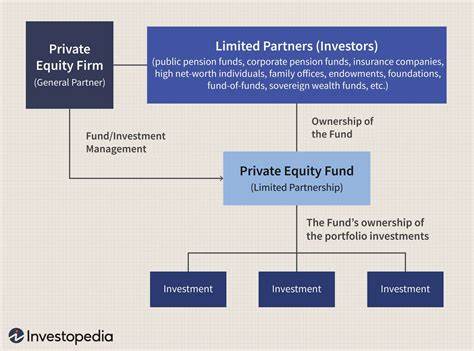

Sin embargo, estructurar vehículos de inversión que satisfagan los estrictos requisitos regulatorios de la Comisión de Bolsa y Valores de los Estados Unidos (SEC), mientras se mantiene un nivel significativo de exposición a activos privados y se ofrece liquidez adecuada, presenta desafíos considerables. Bryan Armour, analista de ETF en Morningstar, enfatiza que la dificultad radica en balancear liquidez y acceso a activos ilíquidos, apuntando también a que las tarifas asociadas a estos productos tienden a ser más elevadas debido a la complejidad y naturaleza del crédito privado. Este desafío no ha frenado el interés del mercado. Capital Group y KKR recientemente recibieron la aprobación de la SEC para emitir nuevos fondos denominados “interval funds”, productos cerrados que combinan deuda pública y privada pero que ofrecen liquidez limitada a sus inversores. Vanguard, por su parte, anunció en abril una asociación con Blackstone para desarrollar productos similares, ampliando aún más las opciones disponibles para inversores que buscan diversificación con exposición a crédito privado.

En declaraciones durante la misma conferencia, Jane Fraser, directora ejecutiva de Citigroup, anticipó un aumento significativo en las colaboraciones entre gestores de activos tradicionales y especialistas en crédito privado en el próximo año. Esta tendencia refleja una visión colectiva más amplia que busca democratizar el acceso a activos alternativos, permitiendo a los asesores financieros incorporar estos instrumentos en carteras que históricamente se han basado principalmente en mercados públicos y ampliamente líquidos. No obstante, la inclusión de activos privados conlleva consideraciones críticas, particularmente en materia de liquidez. Jenny Johnson, directora ejecutiva de Franklin Templeton, recordó a la audiencia que “ilíquido es ilíquido”. Esta afirmación subraya la importancia de que tanto asesores como inversores tengan clara conciencia de la naturaleza de estos activos, que a diferencia de las acciones o bonos públicos, no ofrecen facilidad para convertir rápidamente en efectivo.

La gestión adecuada de esa característica es fundamental para evitar desajustes entre las expectativas de liquidez del inversionista y la realidad del producto. La incorporación de crédito privado y otros activos privados en las carteras individuales puede representar una oportunidad para mejorar el perfil riesgo-rendimiento de las inversiones. Estos activos suelen ofrecer rendimientos más altos en comparación con instrumentos públicos, debido a su menor liquidez y mayor complejidad. Por tanto, su aumento en oferta y accesibilidad puede atraer especialmente a inversores que buscan alternativas para diversificar en un contexto donde las tasas de interés permanecen bajas y la volatilidad de los mercados públicos genera incertidumbre. Los vehículos financieros como los ETFs que combinan crédito público y privado o los interval funds permiten a los inversores participar en este segmento sin necesidad de comprometer grandes cantidades de capital ni asumir los riesgos directos asociados a la inversión privada tradicional, que suele requerir montos mínimos elevados y largos periodos de bloqueo.

Esta democratización de activos privados representa una evolución importante dentro de la gestión de patrimonio y planificación financiera. Sin embargo, la educación y asesoría financiera juegan un rol clave para que los usuarios finales comprendan las características, beneficios y riesgos involucrados. La mayor complejidad de estos instrumentos comparada con productos tradicionales puede implicar un recorrido de aprendizaje tanto para asesores como para clientes. En definitiva, mientras algunos de estos productos están en etapas incipientes y la liquidez sigue siendo un reto, el momentum hacia una inclusión más amplia de activos privados en carteras de inversores individuales estadounidenses es innegable. Las alianzas estratégicas entre gestores de activos tradicionales y firmas especializadas en crédito privado, sumadas a la innovación regulatoria y de productos, apuntan a un futuro en el que los activos privados dejarán de ser nichos exclusivos para convertirse en componentes comunes dentro de las estrategias de inversión diversificadas.

Para los inversores, esta tendencia abre una ventana de oportunidad para aumentar la diversificación y potencialmente mejorar rendimientos, aunque siempre dentro de un marco de comprensión clara de los riesgos y limitaciones en cuanto a liquidez. En la medida que el mercado evolucione, y los productos ganen tracción, es probable que la combinación de activos públicos y privados se consolide como una norma en la gestión moderna de inversiones, adaptándose a las necesidades cambiantes de una base de inversores cada vez más diversa y exigente.