Las Monedas Digitales de Bancos Centrales (CBDCs): Impacto en los Sistemas Bancarios Tradicionales y la Estabilidad Financiera En un mundo cada vez más digitalizado, las Monedas Digitales de Bancos Centrales (CBDCs) se perfilan como una de las innovaciones más significativas en el ámbito de la economía y la justicia financiera. Estas monedas, que representan la versión digital de una moneda fiduciaria, están siendo consideradas por diversas naciones como una herramienta para modernizar sus sistemas financieros, mejorar la inclusión económica y enfrentar la competencia de las criptomonedas. El concepto de CBDC ha cobrado fuerza en los últimos años, impulsado por el auge de las criptomonedas como el Bitcoin, que operan fuera del control de los bancos centrales y pueden presentar desafíos regulatorios. La necesidad de un sistema de pago más eficiente y seguro ha llevado a muchos países a investigar y desarrollar sus propias monedas digitales. China ha sido pionera en este ámbito, lanzando pruebas para su yuan digital, mientras que naciones como Suecia, el Reino Unido y Estados Unidos están considerando su propia implementación.

Uno de los principales beneficios de las CBDCs es su potencial para mejorar la inclusión financiera. En países donde una proporción significativa de la población no tiene acceso a servicios bancarios, una moneda digital podría ofrecer una vía fácil y accesible para realizar transacciones. Con una simple aplicación móvil, los usuarios podrían enviar y recibir pagos, realizar compras e incluso ahorrar, todo sin necesidad de una cuenta bancaria tradicional. Este enfoque podría ser especialmente beneficioso en regiones rurales o en desarrollo, donde el acceso a bancos físicos es limitado. Sin embargo, también surgen preguntas y preocupaciones sobre el impacto de las CBDCs en los sistemas bancarios tradicionales.

Si los ciudadanos comienzan a preferir mantener sus ahorros en una CBDC en lugar de en cuentas bancarias comerciales, esto podría resultar en una “desintermediación” significativa. Las instituciones financieras dependen del capital depositado por sus clientes para ofrecer préstamos y otros servicios financieros. Una caída en los depósitos comerciales podría llevar a una reducción en la capacidad de los bancos para conceder préstamos, lo que afectaría negativamente a las pequeñas empresas y a la economía en su conjunto. Adicionalmente, existe el riesgo de que la implementación de una CBDC pueda generar un estado de incertidumbre entre los consumidores. En un escenario en el que las personas decidan retirar grandes cantidades de dinero de los bancos para depositarlas en una CBDC, podría haber un efecto de corrida bancaria.

Este fenómeno, aunque puede parecer un evento aislado, podría provocar inestabilidad en los mercados financieros, poniendo en riesgo la solvencia de algunas instituciones. Desde la perspectiva de la seguridad, las CBDCs ofrecen un espacio de reflexión importante. Si bien pueden estructurarse para ser más seguras y resilientes que los sistemas actuales, también son vulnerables a ciberataques y otras amenazas digitales. Un ataque exitoso que comprometa la infraestructura de una CBDC podría tener consecuencias devastadoras, no solo para el sistema financiero, sino también para la confianza pública en el dinero mismo. Otro aspecto crucial a considerar es la privacidad de los usuarios.

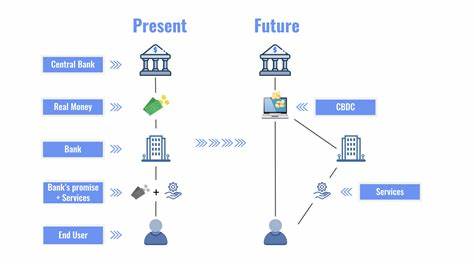

Las CBDCs, al estar controladas por los bancos centrales, permiten un nivel de rastreo y supervisión que podría resultar problemático para quienes valoran su privacidad. Si cada transacción se puede monitorear, las preocupaciones sobre la vigilancia estatal y la erosión de la privacidad personal aumentan. En países donde la confianza en las instituciones es baja, esta could be a significant barrier to the adoption of CBDCs. A medida que se avanza en la implementación de las CBDCs, la estabilidad financiera es una consideración primordial. Para que una moneda digital tenga éxito, debe coexistir con el sistema bancario existente.

Una transición gradual, donde ambas formas de dinero se complementen, es fundamental para evitar interrupciones inesperadas. Las autoridades monetarias deben considerar cuidadosamente cómo estructurar las CBDCs para que proporcionen estabilidad en lugar de incertidumbre. La experiencia internacional puede servir como guía para la implementación de unidades digitales nacionales. En Europa, el Banco Central Europeo ha iniciado un proyecto para investigar el diseño y la viabilidad de un euro digital. De manera similar, las Bahamas han sido pioneras en la implementación de su propia CBDC, lo que demuestra que la transición es posible y puede materializarse con el enfoque adecuado.

Las lecciones aprendidas en estos contextos pueden ayudar a otros países a evitar errores y a diseñar una moneda digital que funcione en armonía con el sistema financiero existente. Con la implementación de las CBDCs, también surge la pregunta de si esta nueva realidad podría revolucionar las políticas monetarias. Las CBDCs podrían ofrecer a los bancos centrales herramientas más efectivas para implementar políticas monetarias y estimular la economía en periodos de crisis. Un ejemplo podría ser la introducción de tasas de interés negativas directamente en las CBDCs, que ofrecerían a las autoridades financieras un mayor control sobre el flujo de dinero en la economía. En conclusión, las Monedas Digitales de Bancos Centrales representan un cambio paradigmático en la forma en que concebimos el dinero y las transacciones financieras.

Si bien ofrecen oportunidades significativas para mejorar la inclusión financiera y transformar los sistemas de pago, también vienen acompañadas de desafíos esenciales que deben abordarse. La correcta implementación de las CBDCs puede mejorar significativamente la estabilidad financiera y ofrecer un sistema más resistente y eficiente. Así, el futuro del dinero podría no solo ser digital, sino también más inclusivo y seguro para todos. La clave estará en cómo los países naveguen entre la innovación y la necesidad de estabilidad en sus economías.