El riesgo geopolítico y el riesgo de incumplimiento de los bancos globalmente importantes En un mundo cada vez más interconectado, las tensiones geopolíticas están moldeando el paisaje financiero de maneras nuevas y complejas. A medida que el enfoque de la economía global se centra en la estabilidad financiera, el impacto de las relaciones internacionales se vuelve más evidente, especialmente en el caso de los bancos que se consideran globalmente importantes, conocidos como G-SIBs (Global Systemically Important Banks). La reciente escalada de tensiones, especialmente entre Estados Unidos y China, así como el conflicto en Ucrania, ha puesto de relieve cómo estos riesgos geopolíticos pueden afectar no sólo las economías nacionales, sino también la estabilidad del sistema bancario mundial. Las últimas investigaciones, como el “Informe sobre la Estabilidad Financiera Global 2023” publicado por el Fondo Monetario Internacional (FMI), indican una disminución significativa del 15% en la asignación bilateral de inversiones y créditos entre Estados Unidos y China como resultado de estas tensiones. Los bancos, en su esencia, operan como la columna vertebral del sistema financiero.

Sin embargo, los choques geopolíticos pueden provocar una reversión abrupta de los flujos de crédito y las inversiones transfronterizas, llevando a una fragmentación financiera y a un aumento de los riesgos de rollover de deuda. Esto es particularmente impactante para los bancos que dependen en gran medida de financiamiento mayorista. Con la ampliación de los diferenciales de los bonos soberanos y el riesgo de crédito, parece que el valor de los activos bancarios se ve amenazado, lo que a su vez aumenta sus costos de financiamiento. El riesgo de incumplimiento de los bancos, en este contexto, se puede medir mediante los spreads de los contratos de swap de incumplimiento crediticio (CDS). Los CDS funcionan como un indicador crítico de la salud financiera de un banco; un incremento en los spreads de CDS sugiere un aumento en la percepción del riesgo de incumplimiento.

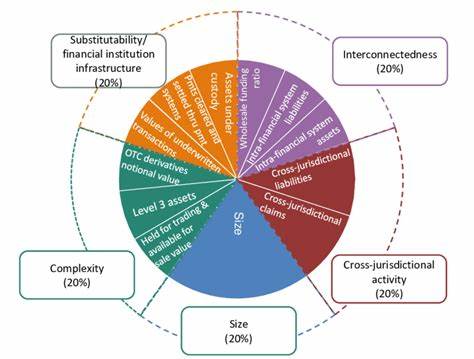

A medida que los riesgos geopolíticos crecen, los bancos con exposiciones a regiones afectadas se ven particularmente afectados, aumentando así sus spreads de CDS. Los G-SIBs, debido a su tamaño y complejidad, están en el centro de esta discusión. Clasificados por el Comité de Basilea en función de criterios determinados como la actividad transfronteriza, la interconexión y la sustitución, estos gigantes financieros llevan consigo la responsabilidad de mantener la estabilidad económica. Según una metodología establecida, un banco debe obtener una puntuación de 130 puntos básicos o más para ser considerado un G-SIB. Estas instituciones, a menudo vistas como "demasiado grandes para fallar" (TBTF por sus siglas en inglés), se benefician de percepciones de apoyo gubernamental en tiempos de crisis, lo que les confiere una ventaja única en un entorno de riesgo geopolítico.

La investigación reciente sugiere que, en efecto, los G-SIBs enfrentan un riesgo de incumplimiento diferente al de sus contrapartes no G-SIBs, que son instituciones de tamaño considerable pero que no se consideran sistémicamente relevantes a nivel global. Estas diferencias se traducen en una serie de consecuencias en términos de spreads de CDS. En un análisis de 46 bancos de diez países entre enero de 2012 y noviembre de 2023, se observó que los G-SIBs generalmente mostraron spreads de CDS más bajos que los no G-SIBs. Este comportamiento refuerza la idea de que las instituciones más grandes gozan de una menor percepción de riesgo gracias a la supuesta intervención gubernamental en tiempos de inestabilidad. No obstante, esta percepción de estabilidad puede ser engañosa.

Los G-SIBs, aunque presentan un menor riesgo de incumplimiento desde la perspectiva del mercado, también enfrentan la tentación de involucrarse en prácticas financieras más arriesgadas, alimentadas por la creencia de que serán rescatados en caso de problemas. Este fenómeno se relaciona con el concepto de moral hazard, que sostiene que la garantía implícita de los gobiernos para proteger a estas instituciones puede llevarlas a adoptar comportamientos imprudentes. Por otro lado, los no G-SIBs se ven obligados a mantener políticas de riesgo más conservadoras. Al carecer del mismo tipo de apoyo gubernamental, estos bancos pueden experimentar aumentos en sus costos de financiamiento y, por lo tanto, un incremento en sus spreads de CDS durante períodos de tensión geopolítica. Esto resalta una conclusión crucial: mientras los G-SIBs pueden beneficiarse de la percepción de seguridad, los no G-SIBs enfrentan una mayor vulnerabilidad financiera frente a los mismos riesgos.

Para entender más a fondo cómo los riesgos geopolíticos se relacionan con los CDS, se utilizó un enfoque de diferencia en diferencias (DiD), centrándose en eventos geopolíticos notables como la anexión de Crimea y los ataques terroristas en París. Los resultados confirman que los G-SIBs no solo se benefician de la percepción de menor riesgo, sino que también experimentan una disminución en sus spreads de CDS en reacción a estos choques geopolíticos. La implicación de este análisis es clara: a medida que las tensiones geopolíticas continúan creciendo, es crucial que los reguladores desarrollen estrategias más robustas para gestionar los riesgos asociados con los G-SIBs. Si los reguladores permiten que la percepción de estabilidad conduzca a la complacencia, podrían estar creando un caldo de cultivo para la próxima crisis financiera. Con la creciente importancia de los factores geopolíticos, es fundamental que los reguladores consideren la interconexión de los mercados y cómo las dinámicas internacionales influyen en la estabilidad del sistema financiero.