En el entorno financiero actual, encontrar opciones seguras y rentables para invertir tus ahorros es esencial. Los depósitos a plazo fijo, conocidos también como certificados de depósito (CDs), continúan siendo una herramienta confiable para quienes buscan estabilidad y un rendimiento garantizado. Para mayo de 2025, las tasas de interés en estos instrumentos presentan oportunidades especialmente atractivas, destacándose una oferta con un rendimiento anual equivalente (APY) del 4.40%, que representa una alternativa sólida frente a la volatilidad de otros mercados. El contexto económico reciente marca un punto clave para los ahorradores.

Durante 2024, la Reserva Federal realizó tres recortes en la tasa de interés federal, influyendo directamente en el comportamiento y las tendencias de las tasas CD. Por esta razón, expertos financieros sugieren que este podría ser el último momento para asegurar un CD con una tasa competitiva antes de que continúe una posible disminución en las mismas. Los CDs funcionan como un contrato entre el depositante y la institución financiera, en el cual se acuerda mantener una cantidad fija de dinero durante un plazo determinado a cambio de una tasa de interés previamente establecida. Esto ofrece la garantía de un rendimiento definido sin el riesgo asociado a otras formas de inversión. Además, la frecuencia con que se capitalizan los intereses —ya sea de manera diaria o mensual— puede influir favorablemente en las ganancias al momento de la madurez del depósito.

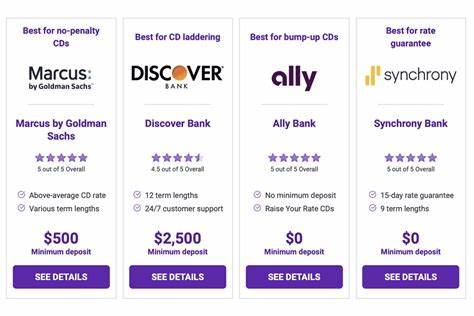

En la actualidad, la oferta más atractiva proviene de Marcus by Goldman Sachs, que ofrece un CD a 14 meses con una tasa APY del 4.40%. Este producto requiere un depósito mínimo de 500 dólares, lo que lo hace accesible para muchos ahorradores que desean maximizar sus intereses sin comprometer grandes sumas desde el inicio. La variedad de términos para CDs es amplia, aunque en general, las tasas más altas se encuentran en plazos relativamente cortos, alrededor de un año o incluso menos, especialmente en bancos en línea y cooperativas de crédito, donde la eficiencia operativa permite ofrecer mejores rendimientos a los clientes. Para comprender mejor el impacto del rendimiento de un CD, imagina que depositas 1,000 dólares en un certificado con un APY del 1.

81% durante un año con capitalización mensual. Al finalizar el período, tu saldo habría crecido a 1,018.25 dólares, lo que significa 18.25 dólares en interés ganado. Sin embargo, si eliges un CD con una tasa del 4%, al cabo del mismo tiempo tu balance sería de 1,040.

74 dólares. Esta diferencia representa más del doble en ganancias, subrayando la importancia de buscar la mejor tasa posible. De manera similar, al aumentar el capital invertido, los beneficios se multiplican. Por ejemplo, 10,000 dólares depositados en un CD a 4% APY crecerían hasta 10,407.42 dólares al vencimiento, generando un interés de 407.

42 dólares. Esta simple comparación muestra cómo hasta pequeñas variaciones en las tasas pueden tener un impacto significativo en tus ahorros. No obstante, las tasas no son el único aspecto relevante al elegir un depósito a plazo. Existen diversos tipos de CDs con características particulares que pueden adaptarse mejor a las necesidades específicas de cada inversionista. Los CDs tradicionales ofrecen un rendimiento fijo por el plazo acordado, pero hay modalidades más flexibles que permiten otras opciones.

Los CDs con opción de aumento (“bump-up CDs”) permiten solicitar un ajuste en la tasa si el banco incrementa sus tasas durante el término. Esta modalidad suele limitar la posibilidad de “subir” la tasa a una única vez, pero puede brindar protección contra la caída de rendimientos en el mercado. También existen CDs sin penalización, o CDs líquidos, que ofrecen la posibilidad de retirar los fondos antes del vencimiento sin incurrir en multas, ideal para quien valora la liquidez y accesibilidad frente a un menor rendimiento en promedio. Los CDs Jumbo, que requieren depósitos elevados (generalmente por encima de 100,000 dólares), en ocasiones ofrecen tasas superiores, aunque en la actual coyuntura la diferencia con los CDs tradicionales puede ser marginal. Por otro lado, los brokered CDs, adquiridos a través de intermediarios, pueden proporcionar términos más flexibles o tasas mejores, pero es importante ser cauteloso porque no siempre tienen el respaldo del seguro federal (FDIC), lo que implica un mayor riesgo.

Para quienes buscan incrementar su capital durante la vigencia del plazo, los CDs tipo add-on permiten realizar aportes adicionales después del depósito inicial. Esta característica puede ser atractiva pero requiere evaluar si compensa la posible menor tasa o restricciones asociadas. Existen otros instrumentos afines como los CDs escalonados (step-up CDs), que incrementan la tasa de interés de forma periódica. Sin embargo, es común que las mejores oportunidades se encuentren en ahorros tradicionales o en productos separados con tasas competitivas. La pregunta sobre si aún conviene invertir en CDs en 2025 depende del perfil y objetivos de cada persona.

Para quienes desean conservar su capital con un riesgo mínimo y asegurando una rentabilidad previsible, los certificados de depósito siguen siendo una excelente opción. Además, con un panorama donde las tasas podrían bajar, asegurar ahora una tasa atractiva puede ser una jugada inteligente. En resumen, quienes estén considerando invertir en CDs hoy deben enfocarse en comparar las tasas de distintas instituciones, priorizando aquellas que ofrezcan mejores rendimientos sin comprometer la seguridad. La oferta de Marcus by Goldman Sachs con un 4.40% APY en su CD a 14 meses representa la oportunidad más competitiva del momento y puede ser el punto de partida para diversificar o fortalecer un portafolio de ahorro conservador.

Finalmente, es recomendable revisar siempre las condiciones asociadas a los depósitos, como montos mínimos, plazos y políticas de penalización por retiros anticipados, así como confirmar que la institución financiera cuente con los seguros correspondientes para proteger el capital invertido. Aprovechar las mejores tasas en depósitos a plazo hoy puede ayudar a construir un futuro financiero más sólido, especialmente cuando las opciones de inversión seguras se combinan con rendimientos atractivos en un contexto de cambio económico. Por eso, mantener informados a los ahorradores sobre la evolución de las tasas y alternativas disponibles es fundamental para tomar decisiones financieras acertadas y rentables en 2025.