En la última década, el mundo ha experimentado un cambio significativo hacia una economía cada vez más digital. La tendencia hacia un entorno sin efectivo ha crecido exponencialmente, impulsada por la tecnología, la innovación financiera y cambios en los comportamientos de los consumidores. A medida que más personas se familiarizan con las transacciones digitales, surge una pregunta crucial: ¿cuál es el futuro del dinero? Una respuesta convincente es la adopción de las Monedas Digitales de Banco Central (CBDCs). Las CBDCs son monedas emitidas y reguladas por los bancos centrales de los países. En contraste con las criptomonedas, las CBDCs tienen un respaldo gubernamental, lo que les otorga legitimidad y confianza.

Algunas naciones ya están explorando o implementando sus propias CBDCs, como el yuan digital en China o el euro digital en la zona euro. Esto plantea un cambio radical en la forma en que concebimos las transacciones y el comercio. La aceleración hacia un entorno sin efectivo ha sido impulsada por varios factores: 1. Conveniencia y Velocidad: Las transacciones digitales permiten a los consumidores realizar compras de forma rápida y eficiente, eliminando el tiempo que se necesita para contar y manejar efectivo. Con las CBDCs, las transferencias pueden realizarse en segundos, incluso a nivel internacional, sin necesidad de intermediarios costosos.

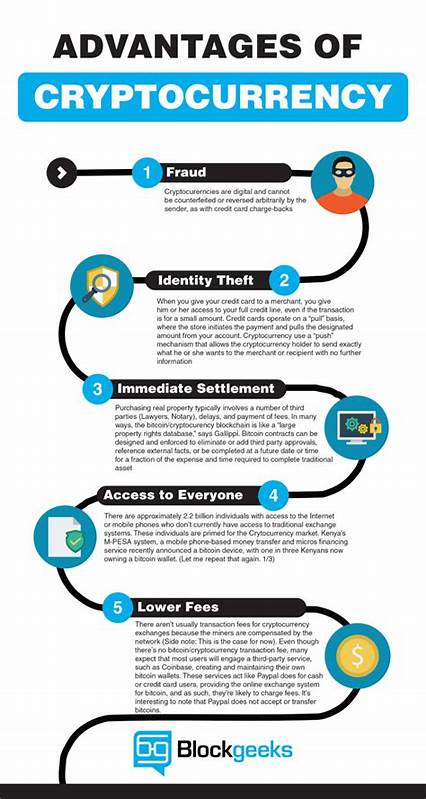

2. Seguridad: El manejo de efectivo implica riesgos, como el robo o la pérdida. Las CBDCs proporcionan un medio más seguro para gestionar el dinero, ya que están protegidas por protocolos de seguridad avanzados. Además, el uso de tecnologías como la blockchain puede minimizar el riesgo de fraude y aumentar la transparencia. 3.

Acceso Inclusivo: Las CBDCs tienen el potencial de mejorar la inclusión financiera, especialmente en regiones donde muchas personas todavía no tienen acceso a servicios bancarios. A medida que más personas se conectan a internet, las monedas digitales pueden ofrecer a los no bancarizados la oportunidad de participar en la economía, acceder a servicios financieros y realizar transacciones seguras. 4. Control y Regulación: A medida que avanza la digitalización, los gobiernos están cada vez más preocupados por el control monetario y la regulación. Las CBDCs les darán a los bancos centrales una herramienta directa para supervisar poblaciones monetarias, ayudar a combatir el lavado de dinero y evitar actividades financieras ilícitas.

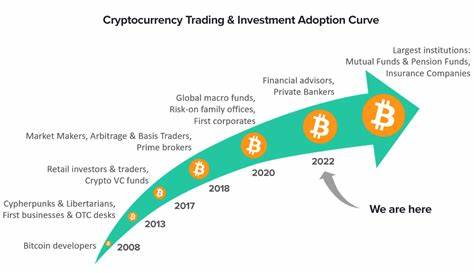

5. Competencia ante Criptomonedas: A medida que las criptomonedas como Bitcoin y Ethereum se han vuelto más populares, los bancos centrales han entendido la necesidad de ofrecer alternativas seguras y estables. Las CBDCs permitirán a los consumidores disfrutar de los beneficios de las criptomonedas sin los riesgos asociados, como la volatilidad del precio. Sin embargo, la implementación de las CBDCs no está exenta de desafíos. Uno de los principales riesgos asociados con su adopción es la privacidad.

Si bien las transacciones digitales son más seguras, también pueden permitir un mayor seguimiento por parte de los gobiernos y las instituciones financieras. Es crucial encontrar un equilibrio entre la supervisión y la protección de la privacidad individual. Además, la transición hacia las CBDCs también plantea preguntas sobre el futuro de la banca tradicional. Si las personas comienzan a utilizar CBDCs en lugar de cuentas bancarias convencionales, las instituciones financieras pueden enfrentar un cambio radical en su modelo de negocio. Esto podría llevar a la necesidad de transformaciones rápidas en la forma en que las instituciones gestionan el dinero y ofrecen servicios a los consumidores.

El futuro de las CBDCs también puede influir en la política monetaria y la estabilidad económica. Con una herramienta adicional para gestionar la oferta monetaria, los bancos centrales pueden reaccionar con mayor rapidez a los cambios económicos y financieros. Esto podría ser crucial en tiempos de crisis, cuando las decisiones de política monetaria deben tomarse de manera ágil. La adopción de las CBDCs también podría dar lugar a un mayor uso de tecnologías emergentes como la inteligencia artificial y la automatización. Estas tecnologías pueden facilitar la gestión y el análisis de datos a gran escala, ayudando a optimizar las operaciones de los bancos centrales y mejorar la experiencia del consumidor.