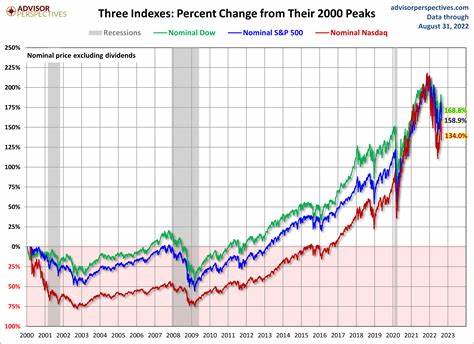

El inicio de la semana en los mercados bursátiles estadounidenses ha estado marcado por una recuperación significativa en los principales índices, entre ellos el S&P 500, el Dow Jones Industrial Average y el Nasdaq. Este repunte llega en un contexto de alta expectación debido a la publicación de los resultados financieros de las grandes empresas tecnológicas y la difusión de datos económicos clave que podrían influir en la dirección de la economía estadounidense y, por ende, en la confianza de los inversores. El S&P 500 logró borrar pérdidas previas y cerrar ligeramente por encima del nivel de equilibrio, mientras que el Dow Jones Industrial Average experimentó una leve subida que prolongó su racha ganadora a cinco días consecutivos, la más extensa en lo que va del año. Por su parte, el índice Nasdaq, caracterizado por su alta concentración en acciones tecnológicas, mostró una leve caída, aunque logró recuperarse de pérdidas más fuertes en la sesión inicial. La atención del mercado está centrada en las ganancias trimestrales de las principales compañías de tecnología, que incluyen a Apple, Amazon, Meta y Microsoft.

Estas empresas no solo representan un peso importante en los índices bursátiles, sino que también son indicadores cruciales de la salud del sector tecnológico y, en general, del mercado estadounidense. El escenario actual viene condicionado por la tensión continua en las relaciones comerciales entre Estados Unidos y China, especialmente por la imposición de aranceles que alcanzan hasta el 145% en ciertos productos. El impacto de estas medidas está generando incertidumbre, reflejada en la cautela que manifiestan muchos actores económicos y en la ralentización evidente en algunas áreas productivas. En este sentido, la administración presidencial ha dado señales de suavizar su postura, buscando aliviar la presión sobre la Reserva Federal y fomentar un ambiente más propicio para el crecimiento económico. El Secretario del Tesoro, Scott Bessent, ha enfatizado que la desescalada del conflicto arancelario depende fundamentalmente de las acciones de China, señalando que las recientes exenciones sobre ciertos productos estadounidenses son un paso en la dirección correcta.

Además de los reportes corporativos, el mercado está atento a la publicación de datos económicos como el índice de gastos en consumo personal (PCE), que es la medida preferida por la Fed para evaluar la inflación. Se espera que estos números ofrezcan una visión clara sobre cómo las tarifas arancelarias están afectando los costos para los consumidores y, consequentemente, el comportamiento del gasto. Por otro lado, la difusión del informe preliminar del Producto Interno Bruto (PIB) correspondiente al primer trimestre es otro evento de gran relevancia. Este informe permitirá medir con mayor precisión el ritmo de crecimiento económico en un contexto marcado por la incertidumbre comercial y un posible enfriamiento en la actividad productiva. El mercado laboral también se mantiene en foco, con expectativas hacia el próximo reporte de empleo de abril.

Hasta ahora, el sector laboral ha mostrado resistencia frente a las señales de desaceleración económica, lo que hasta cierto punto ayuda a mitigar preocupaciones sobre una recesión inmediata. Sin embargo, la evolución de estos indicadores será vigilada cuidadosamente para detectar posibles cambios. Diversos sectores han mostrado reacciones diferenciadas. Por ejemplo, las acciones del sector tecnológico han experimentado volatilidad, influenciadas por noticias como la posible competencia entre Nvidia y Huawei en el campo de los chips de inteligencia artificial, en medio de las restricciones y prohibiciones impuestas por el gobierno estadounidense. En contraste, empresas de otros sectores como la energía enfrentan retos relacionados con el exceso de oferta y la incertidumbre en los precios del petróleo.

El descenso en la actividad manufacturera registrada, especialmente en regiones clave, es una señal preocupante que refleja el alcance del impacto arancelario en la cadena de suministro y en la perspectiva de los negocios. Los líderes empresariales han expresado que la incertidumbre sobre políticas comerciales está afectando la planificación, inversión y contratación, afectando la estabilidad en varios sectores. En un panorama más amplio, el mercado financiero también está influenciado por la evolución de otros activos como el oro, que ha mostrado fluctuaciones notables en respuesta a las tensiones comerciales y a las fluctuaciones en la apetencia por activos de refugio. Mientras algunos analistas mantienen un enfoque optimista a largo plazo para el oro, la dinámica actual demuestra la sensibilidad del mercado a las noticias políticas y económicas globales. Los inversores minoristas, así como los profesionales de Wall Street, están buscando estrategias para afrontar la volatilidad y las incertidumbres.

Algunos expertos sugieren adoptar posturas más conservadoras mientras se aclaren las condiciones macroeconómicas, mientras otros enfatizan la importancia de focalizarse en empresas con fundamentos sólidos, que puedan resistir los desafíos derivados de las políticas arancelarias y la ralentización económica. En conclusión, la semana que comienza constituye un periodo de gran importancia para los mercados financieros, con una combinación de eventos corporativos y económicos que podrían definir el rumbo del mercado en los próximos meses. La evolución de las tensiones comerciales, los resultados de las grandes tecnológicas y los datos macroeconómicos serán factores determinantes en la percepción de riesgo y en la dinámica de los precios en Wall Street. Para los inversores y observadores económicos, el panorama requiere atención cuidadosa y análisis profundo, dado que las señales que emanen en estos días tendrán repercusiones en la estabilidad y crecimiento económico de Estados Unidos y, por extensión, en la economía global.