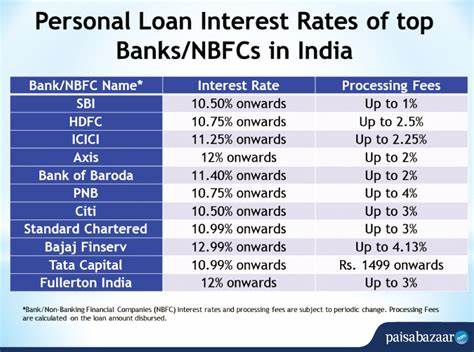

En el mundo de las finanzas personales, uno de los temas que más preocupa a los consumidores es el interés que deben pagar por los préstamos personales. La tasa de interés de un préstamo puede influir significativamente en la cantidad total que se devolverá a lo largo del tiempo, lo que hace crucial entender qué constituye una buena tasa de interés en este tipo de crédito. A medida que el panorama económico continúa evolucionando, las tasas de interés de los préstamos personales están en un punto de atención. Según cifras recientes de la Reserva Federal, en noviembre de 2023 la tasa promedio para un préstamo personal a 24 meses era del 12.35%.

Esta cifra ha ido en aumento en comparación con el año anterior, lo que refleja un entorno financiero más restrictivo y una mayor competencia entre prestamistas. Entonces, ¿qué se considera una buena tasa de interés para un préstamo personal? En términos generales, una buena tasa es aquella que está por debajo del promedio nacional y que refleja la mejor tasa que el prestatario puede calificar. Esto significa que, para cada individuo, la "buena tasa" puede variar según múltiples factores, incluyendo su historial crediticio, ingresos y la situación económica general. Uno de los principales factores que afectan la tasa de interés que puede obtener un prestatario es su puntaje crediticio. Este puntaje es una representación numérica de la capacidad de una persona para pagar sus deudas.

Cuanto mejor sea el puntaje crediticio, es más probable que un prestatario obtenga tasas más bajas. Por ejemplo, quienes tienen un puntaje de crédito excelente, que oscila entre 800 y 850, suelen calificar para las tasas más competitivas, mientras que aquellos con puntajes más bajos enfrentan tasas considerablemente más altas. El impacto del puntaje de crédito es significativo. El puntaje se calcula basándose en varios factores que incluyen el historial de pagos (35%), la utilización del crédito (30%), la duración del historial crediticio (15%), el tipo de crédito (10%) y las solicitudes de nuevo crédito (10%). Por lo tanto, es vital para los prestatarios prestar atención a su comportamiento crediticio antes de solicitar un préstamo.

Además del puntaje crediticio, el monto del préstamo y el término del mismo también juegan un papel importante en la determinación de la tasa de interés. Generalmente, los préstamos más grandes y con un plazo más extenso pueden conllevar tasas más altas debido al mayor riesgo que el prestamista asume. En contraste, los préstamos más pequeños y a corto plazo pueden ofrecer tasas de interés más bajas, lo que puede ser un aliciente para aquellos que buscan minimizar el costo total de sus deudas. Otro factor crucial es la economía en general, que afecta las tasas de interés a través de la inflación y las políticas del banco central. Las tasas de interés del mercado tienden a subir en períodos de alta inflación, lo que reduce el poder adquisitivo del dinero y, por ende, puede llevar a una mayor carga de deuda para los prestatarios.

Por lo tanto, entender el contexto económico es clave para navegar el panorama de las tasas de interés. Para los prestatarios que buscan asegurar una tasa de interés favorable, existen varios pasos que pueden seguir. Primero, mejorar el puntaje de crédito es fundamental. Esto se puede lograr realizando pagos a tiempo y manteniendo los saldos de las tarjetas de crédito bajos. Una buena gestión financiera puede resultar en tasas más bajas y, en consecuencia, una reducción del costo total del préstamo.

Otra estrategia es considerar la posibilidad de añadir un cofirmante al préstamo. Esta persona, que generalmente debe poseer un puntaje de crédito más alto, puede ayudar a obtener una tasa de interés más favorable. Sin embargo, es crucial que todas las partes involucradas comprendan las implicaciones de esta decisión, ya que el cofirmante es igualmente responsable de la deuda. Comparar tasas y términos de diferentes prestamistas también puede resultar beneficioso. Muchos prestamistas permiten la pre-calificación sin afectar el puntaje de crédito, lo que permite a los prestatarios vislumbrar lo que podrían calificar.

Al comparar, es importante tener en cuenta no solo la tasa de interés, sino también las tarifas asociadas con el préstamo, como las tarifas de originación y cualquier penalización por pago anticipado. Además, considerar la diferencia entre préstamos asegurados y no asegurados puede ofrecer oportunidades para tasas más bajas. Un préstamo asegurado está respaldado por un activo - como la vivienda o un vehículo - lo que reduce el riesgo para el prestamista y puede traducirse en términos más favorables para el prestatario. En contraste, los préstamos no asegurados a menudo vienen con tasas más altas debido a la mayor incertidumbre que presentan para los prestamistas. Por último, los prestatarios no deben dudar en negociar las tasas y los términos con los prestamistas.

Una buena comunicación sobre la situación financiera y el historial crediticio puede influir en la decisión del prestamista. Aunque no todos los prestamistas estarán dispuestos a negociar, muchos podrían considerar ajustes basados en la calificación crediticia y la estabilidad financiera presentada por el prestatario. En conclusión, determinar qué constituye una buena tasa de interés en un préstamo personal puede depender de varios factores, incluyendo la calificación crediticia, las condiciones del préstamo y las circunstancias económicas actuales. Un prestatario informado que se dedica a mejorar su situación financiera y que busca en el mercado obtendrá no solo una mejor tasa, sino también un préstamo que se alinee con sus capacidades de pago y metas financieras. Es esencial recordar que el conocimiento es poder cuando se trata de decisiones financieras, y estar bien informado puede traducirse en ahorros significativos y una mejor salud financiera a largo plazo.

Por ello, antes de tomar una decisión de préstamo, los consumidores deben investigar, comparar y considerar sus opciones adecuadamente, armándose con la información necesaria para tomar una decisión que beneficie su futuro económico.