En el mundo de las finanzas digitales y las criptomonedas, cada vez es más común escuchar sobre términos como “stablecoins” y “depósitos tokenizados”. Sin embargo, a pesar de que ambos conceptos comparten el uso de tecnología blockchain y el propósito de facilitar transacciones, son fundamentalmente diferentes y tienen implicaciones significativas para el sistema bancario y la economía en general. En este artículo, exploraremos por qué los depósitos tokenizados no son stablecoins y la importancia de esta distinción para las instituciones financieras. Para empezar, es crucial entender qué son las stablecoins. Estas son criptomonedas diseñadas para mantener un valor estable, generalmente vinculadas a activos tradicionales como el dólar estadounidense, el euro o incluso commodities como el oro.

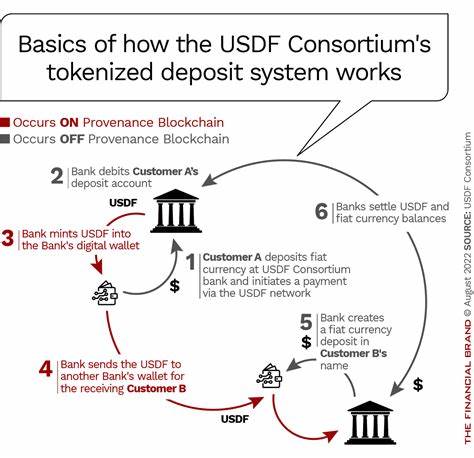

Su objetivo es combinar la estabilidad de una moneda fiduciaria con la flexibilidad de una criptomoneda, permitiendo a los usuarios realizar transacciones sin la volatilidad típica asociada a otras criptomonedas como Bitcoin o Ethereum. Por otro lado, los depósitos tokenizados son representaciones digitales de depósitos bancarios tradicionales en un formato digital. Cada depósito tokenizado está respaldado por un activo real en la institución financiera, lo que significa que está vinculado a un valor concreto y tiene una paridad directa con la moneda fiduciaria. Sin embargo, esta relación no implica que los depósitos tokenizados sean equivalentes a las stablecoins. Una de las diferencias clave radica en la naturaleza del respaldo.

Las stablecoins suelen estar respaldadas por reservas de activos, pero no siempre está garantizado que estas reservas sean totalmente líquidas o fácilmente convertibles. Esto significa que, en situaciones extremas, el valor de una stablecoin podría fluctuar significativamente, poniendo en riesgo a los inversionistas. En contraste, los depósitos tokenizados están garantizados por el propio banco, que tiene la responsabilidad directa de mantener la paridad entre el monto depositado y el valor tokenizado. Esto implica que cada depósito tokenizado tiene la misma protección y regulación que un depósito bancario convencional, lo que brinda una mayor seguridad a los usuarios. Desde la perspectiva de un banco, la correcta comprensión y clasificación de estos activos es fundamental.

La regulación y el tratamiento legal de las stablecoins y los depósitos tokenizados pueden variar, lo que podría llevar a implicaciones operativas y de riesgo significativamente diferentes. Los bancos que no distinguen entre estos conceptos podrían enfrentarse a desafíos regulatorios y riesgos financieros. Además, la proliferación de stablecoins ha atraído la atención de los reguladores debido a preocupaciones sobre su impacto en la estabilidad financiera. A medida que más usuarios optan por utilizar stablecoins para sus transacciones diarias, la presión sobre el sistema bancario tradicional podría aumentar, lo que llevaría a un desinterés por los depósitos convencionales. Esto podría crear un ciclo de desafío para las instituciones financieras que dependen de los depósitos tradicionales para su liquidez y funcionamiento.

Por el contrario, los depósitos tokenizados ofrecen una oportunidad para que los bancos se adapten a la realidad digital sin perder el control sobre sus activos. Al ofrecer productos de depósitos tokenizados, las instituciones financieras pueden atraer a clientes que buscan la flexibilidad de las criptomonedas, al tiempo que garantizan la seguridad y la confianza que brinda un banco regulado. La pregunta que surgen ahora es: ¿por qué es importante para los bancos mantener esta diferenciación? En primer lugar, la identificación clara de los depósitos tokenizados como un producto regulado ayuda a fortalecer la confianza del consumidor. Cuando los clientes saben que su dinero está respaldado por una institución financiera, están más inclinados a participar en el mundo digital sin temor a perder su inversión. Además, la educación sobre la diferencia entre estos activos es fundamental para el desarrollo de políticas regulatorias adecuadas.

Los reguladores que comprenden las particularidades de los depósitos tokenizados pueden desarrollar marcos más eficaces que fomenten la innovación al tiempo que protegen la estabilidad financiera. En el ámbito internacional, esta diferenciación también puede influir en las decisiones de los bancos en cuanto a su estrategia de participación en el mercado de criptomonedas. Aquellos que reconozcan el valor de los depósitos tokenizados podrían posicionarse como líderes en la integración de la tecnología financiera y convertirse en actores clave en la evolución de este nuevo ecosistema. Es evidente que el surgimiento de nuevas tecnologías y productos financieros plantea desafíos y oportunidades para las instituciones financieras. La capacidad de entender y adaptarse a estos cambios será determinante para su supervivencia en un entorno cada vez más competitivo.