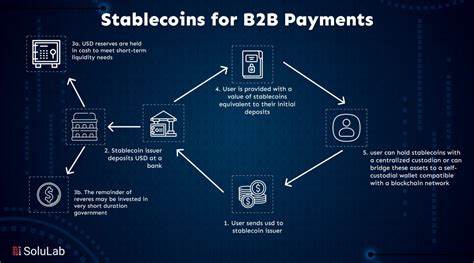

En la evolución constante del panorama financiero digital, las empresas Mastercard y PayPal están evaluando el uso de stablecoins para revolucionar los pagos entre negocios (B2B). Esta tendencia emerge en un momento donde la adopción de pagos electrónicos está en auge, y las compañías buscan optimizar costos, seguridad y eficiencia en sus operaciones financieras. Las stablecoins, un tipo particular de criptomoneda vinculada a activos estables como monedas fiduciarias, ofrecen una solución prometedora para los retos actuales del comercio digital, especialmente en transacciones internacionales. Históricamente, las criptomonedas como bitcoin han estado limitadas por su alta volatilidad, lo que las hace poco prácticas para utilizar como medio de pago en contextos empresariales donde la estabilidad financiera es crucial. Las stablecoins superan esta limitación al estar respaldadas por activos estables, generalmente el dólar estadounidense u otras monedas emitidas por gobiernos, lo que permite mantener un valor constante y fungible.

Esto las convierte en un vehículo idóneo para transacciones B2B, donde el control del riesgo financiero y la previsibilidad son esenciales. PayPal, empresa pionera en pagos digitales, se ha adelantado al adoptar esta tecnología y lanzó su propia stablecoin llamada PYUSD en 2023. Esta iniciativa es el fruto de años de investigación y desarrollo en tecnologías blockchain y criptomonedas. El enfoque de PayPal con PYUSD ha ido más allá del consumidor final y se ha centrado en facilitar pagos B2B, con el objetivo de modernizar los métodos de pago existentes, muchas veces sujetos a infraestructuras obsoletas y costosas. La compañía ya ha realizado pagos internos con su stablecoin a entidades como Ernst & Young y Google, demostrando casos de uso reales que validan esta tecnología.

La visión de PayPal con respecto a los stablecoins es transformar el backend de los sistemas de pago. A diferencia de los avances tradicionales que han mejorado principalmente la interfaz de usuario o la prevención de fraude, la adopción de stablecoins puede reinventar las bases sobre las que se realizan las transacciones, incrementando la velocidad, minimizando costos y eliminando intermediarios que ralentizan y encarecen los procesos, especialmente en pagos transfronterizos. Por su parte, Mastercard también está evaluando el potencial de las stablecoins para facilitar pagos B2B. Su interés radica en la posibilidad de integrar las stablecoins dentro de su infraestructura global, lo que permitiría a empresas mover dinero de manera rápida y segura a nivel internacional. Esta estrategia también apunta a competir con soluciones financieras tradicionales que presentan limitaciones en las transferencias internacionales, tanto en costo como en tiempo.

La implementación de stablecoins podría acelerar la digitalización de los pagos empresariales, una tendencia que ha venido creciendo con la transformación digital impulsada por la pandemia y la globalización. Además, debido a que una gran parte del dinero aún circula a través de sistemas heredados que podrían tener décadas de antigüedad, la modernización con tecnologías descentralizadas abre la puerta a una mayor inclusión financiera y eficiencia operativa. La tecnología blockchain, que respalda a las stablecoins, ofrece transparencia, seguridad y trazabilidad en las transacciones, características altamente valoradas en el ámbito corporativo. Por ejemplo, en las operaciones internacionales, donde la complejidad regulatoria y la necesidad de confianza entre múltiples actores son elevadas, las stablecoins pueden proveer un método de pago fiable y casi instantáneo. Sin embargo, a pesar del potencial evidente, existen todavía desafíos regulatorios y de adopción que deben resolverse.

Las autoridades financieras de diferentes países siguen evaluando cómo integrar estas nuevas tecnologías dentro de los marcos legales existentes para evitar riesgos asociados al lavado de dinero, financiamiento ilícito y protección del consumidor. Asimismo, la aceptación por parte de las empresas dependerá de la interoperabilidad de estas monedas digitales con sistemas de pago tradicionales y su capacidad para garantizar estabilidad y seguridad. El sector financiero, por lo tanto, observa con atención cómo empresas líderes como PayPal y Mastercard apuestan por este cambio disruptivo. Las pruebas piloto y casos de uso reales están demostrando que las stablecoins no solo son una moda pasajera, sino una evolución necesaria para el ecosistema de pagos B2B. Los beneficios de adoptar stablecoins en pagos entre empresas son diversos y tangibles.

Además de la reducción de costos en transferencias internacionales, se destacan la rapidez con la que se pueden realizar los pagos, lo que mejora el flujo de caja para las compañías. La eliminación de intermediarios también implica menor riesgo de errores, menos burocracia y mayor transparencia en las transacciones. Este movimiento hacia las stablecoins se alinea con la creciente demanda de digitalización financiera y economía globalizada. A medida que las empresas operan con socios comerciales en diferentes países, la necesidad de pagar de manera eficiente y segura sin depender de sistemas bancarios tradicionales se vuelve esencial. Las stablecoins pueden convertirse en la alternativa fiable que permita superar estas barreras.

En conclusión, Mastercard y PayPal están posicionándose como líderes en la transformación del sector de pagos B2B mediante el uso de stablecoins. Este nuevo paradigma financiero tiene la capacidad de impulsar una era de pagos más rápidos, económicos y transparentes que beneficien a negocios de todo el mundo. Si bien existen retos regulatorios y técnicos por superar, el avance logrado hasta ahora sugiere que estamos frente a una revolución inminente en la forma en que las empresas realizan sus transacciones diarias. La adopción masiva de stablecoins podría marcar un hito en la historia de los pagos digitales, llevando la eficiencia y modernización a nuevos niveles en el comercio global.