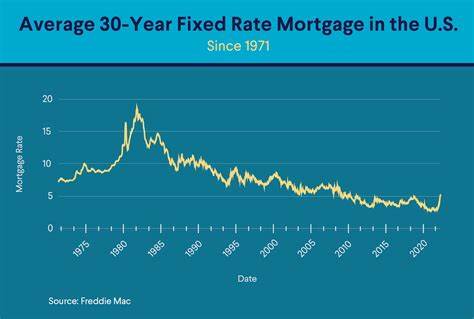

En el contexto económico actual, las tasas de interés hipotecarias y de refinanciamiento mantienen un comportamiento estable, reflejando un equilibrio temporal en el mercado financiero estadounidense al 8 de mayo de 2025. Según datos de entidades reconocidas como Freddie Mac y Zillow, las tasas promedio para hipotecas fijas a 30 años se sitúan en torno al 6.7%, mientras que las hipotecas a 15 años presentan un ligero descenso, alcanzando aproximadamente el 5.9%. Este estancamiento en las tasas se da justo después de una conferencia de prensa del presidente de la Reserva Federal, Jerome Powell, en la que se destacaron incertidumbres económicas y perspectivas que podrían influir en la evolución de los tipos de interés en corto plazo.

El comportamiento actual de las tasas hipotecarias responde a la interacción de múltiples factores económicos, tanto internos como externos, que afectan la demanda de crédito y las políticas monetarias de la Fed. La estabilidad observada puede interpretarse como un indicio de prudencia en el sector financiero, dado que las condiciones económicas, aunque robustas en ciertos indicadores como el empleo, presentan signos de desaceleración moderada en otros sectores clave. Esto provoca que los prestamistas y compradores de vivienda mantengan una posición cautelosa ante posibles cambios en las tasas que podrían afectar la asequibilidad de los préstamos. Examinando las tasas hipotecarias específicas para diferentes tipos de créditos, Zillow reporta que la tasa promedio para una hipoteca fija a 30 años es de 6.69%, mientras que las hipotecas de 20 años presentan una tasa de 6.

31%. Por su parte, las hipotecas fijas a 15 años ofrecen una tasa promedio del 5.97%, posición que sigue haciendo estas opciones atractivas para quienes buscan reducir el pago total de intereses a largo plazo. En cuanto a los créditos con tasa ajustable, los préstamos 5/1 ARM (tasa fija por 5 años, luego ajustable anualmente) rondan un 7.00%, mientras que los 7/1 ARM alcanzan un 7.

24%. Estos números reflejan un mayor riesgo para el prestatario debido a la posibilidad de variaciones futuras en la tasa de interés. Cuando se habla de préstamos respaldados por el Departamento de Asuntos de Veteranos de EE.UU. (VA), las tasas también mantienen una cierta estabilidad.

Los préstamos VA a 30 años ofrecen una tasa promedio de 6.26%, y los préstamos VA a 15 años se ubican en torno al 5.69%, proporcionando una alternativa competitiva para veteranos y militares activos que buscan condiciones favorables. En materia de refinanciamiento, las tasas promedio reflejan una ligera diferencia respecto a las tasas de compra. Por ejemplo, el refinanciamiento a 30 años presenta una tasa de 6.

77%, mientras que para los 15 años la tasa baja a 5.95%. Es común observar que las tasas de refinanciamiento pueden ser más altas debido a costos administrativos y riesgos adicionales asumidos por los prestamistas, aunque esto no es una regla fija y puede variar dependiendo del perfil del prestatario. Para entender mejor cómo estas tasas impactan en las finanzas personales, es fundamental considerar cómo funcionan los pagos mensuales en una hipoteca. Al inicio, la mayor parte de la cuota mensual corresponde al pago de intereses, y con el pasar del tiempo, una proporción creciente se destina a amortizar el capital.

Este proceso gradual reduce la deuda principal y eventualmente permite liberar el inmueble. Además, la importancia de escoger entre una hipoteca fija y una ajustable radica en la estabilidad financiera y la tolerancia al riesgo del prestatario. Las hipotecas fijas ofrecen certeza al mantener el mismo interés durante toda la vida del préstamo, ideal para familias o individuos que prefieren pagos predecibles. En contraste, las hipotecas ajustables pueden comenzar con tasas más bajas y pagos accesibles, pero con la incertidumbre de aumentos futuros que podrían impactar la capacidad de pago. En cuanto a lo que influye en las tasas hipotecarias, hay factores que el consumidor puede controlar y otros que escapan a su alcance.

Entre los aspectos controlables, destaca la importancia de contar con un historial crediticio sólido, bajo nivel de endeudamiento y una cantidad significativa para el pago inicial. Estos elementos suelen favorecer la obtención de tasas más bajas y condiciones más atractivas. Por otro lado, las condiciones macroeconómicas, como la inflación, el desempeño del mercado laboral y las decisiones políticas de la Reserva Federal, afectan directamente las tasas hipotecarias. En particular, cuando la Fed ajusta la tasa de fondos federales o emite señales sobre su política monetaria, los mercados financieros reaccionan ajustando las tasas de los préstamos hipotecarios y otros créditos. El debate sobre el momento adecuado para refinanciar es relevante para muchos propietarios de viviendas.

Generalmente, se recomienda considerar un refinanciamiento cuando la tasa de interés disponible sea al menos 1 a 2 puntos porcentuales menor que la tasa vigente en el préstamo actual. Este margen permite cubrir los costos asociados al refinanciamiento y lograr un ahorro real en el pago mensual o en el plazo total del préstamo. Para quienes estén pensando en adquirir una vivienda de aproximadamente 500,000 dólares, los cálculos de pago mensual basados en las tasas actuales muestran un compromiso financiero considerable. Por ello, es imprescindible utilizar calculadoras hipotecarias que integren no solo el principal e interés, sino también impuestos sobre la propiedad, seguros y posibles seguros privados hipotecarios o cuotas de asociación de propietarios. Este enfoque integral evita sorpresas y facilita una mejor planificación financiera.

El mercado hipotecario en 2025 continúa mostrando que si bien las tasas son más altas que en los mínimos históricos de 2020 y 2021, permanecen en niveles relativamente estables, lo que puede ofrecer un entorno de cierta previsibilidad para compradores y refinanciadores. No obstante, los expertos aconsejan mantenerse atentos a las noticias económicas y los movimientos de la Reserva Federal, ya que cualquier cambio en la política puede traducirse, en semanas o meses, en variaciones significativas en las tasas. En resumen, las tasas hipotecarias y de refinanciamiento al 8 de mayo de 2025 indican una pausa temporal en su volatilidad, con cifras que oscilan cerca del 6.7% para hipotecas fijas a 30 años y alrededor del 5.9% para las de 15 años.

Esta estabilidad permite a los consumidores evaluar con calma sus opciones financieras, siempre considerando los factores personales y económicos involucrados. Contar con información actualizada, asesoría profesional y herramientas adecuadas para el cálculo financiero es esencial para tomar decisiones informadas que favorezcan la salud económica a largo plazo de quienes buscan vivienda o refinanciamiento.