La reciente caída de dos instituciones financieras prominentes, Silvergate Bank y Silicon Valley Bank (SVB), ha generado una gran preocupación en el sistema financiero y ha dejado a muchos preguntándose qué pudo haber llevado a estos colapsos. Ambas entidades eran consideradas pilares en sus respectivos nichos, ofreciendo servicios esenciales a empresas tecnológicas y startups. Sin embargo, una serie de factores interconectados contribuyeron a su repentina desestabilización. Silvergate Bank, durante años, fue conocido como el principal banco de la industria de criptomonedas. Proporcionó servicios a numerosos intercambios de criptomonedas y empresas en el ecosistema blockchain.

Sin embargo, su modelo de negocio comenzó a mostrar signos de vulnerabilidad. Con la caída de los precios de las criptomonedas en 2022 y las subsecuentes dificultades enfrentadas por las plataformas de intercambio, Silvergate vio un aumento en los retiros de fondos. La falta de diversificación en su base de clientes hizo que su situación fuera aún más precaria. Cuando las empresas comenzaron a replegarse y ajustar sus operaciones, el banco se encontró en una espiral descendente que culminó en su quiebra. Por otro lado, Silicon Valley Bank se enfrentó a un conjunto diferente de desafíos.

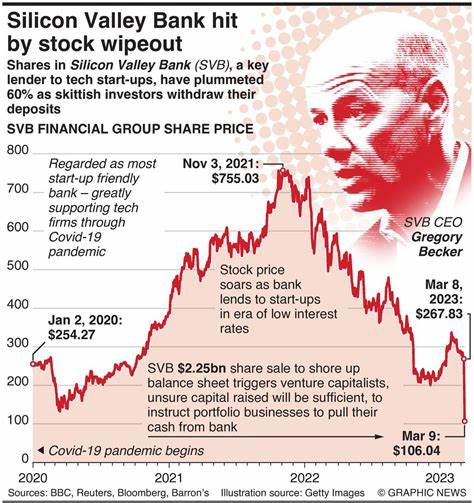

SVB era el banco preferido por muchas startups tecnológicas y empresas emergentes, ofreciendo financiamiento y servicios financieros a un sector que, aunque innovador, es conocido por su alta volatilidad. La exposición de este banco a sectores en crecimiento y su concentración en depósitos de empresas tecnológicas significaron que estaba en una posición vulnerable cuando la financiación se volvió más escasa. A medida que las tasas de interés comenzaron a subir en un intento por combatir la inflación, muchas startups enfrentaron dificultades para acceder al capital, lo que llevó a un aumento de los retiros de depósitos en SVB. La falta de un plan de contingencia robusto también fue un factor determinante en el colapso de ambas instituciones. A medida que la situación se volvía más crítica, Silvergate y SVB no pudieron implementar estrategias efectivas para mitigar los riesgos.

La gestión de ambas entidades no anticipó adecuadamente las repercusiones de los cambios en el mercado y las condiciones económicas más amplias, lo que permitió que los problemas se intensificaran de manera alarmante. Un aspecto que no se puede ignorar es el papel del pánico entre los depositantes. En la era digital, las noticias se propagan rápidamente, y una pequeña preocupación puede transformarse en un pánico masivo en cuestión de horas. En el caso de SVB, los rumores sobre su solidez financiera comenzaron a circular, lo que llevó a un éxodo masivo de depósitos. En un entorno donde la confianza es clave, la psicología del mercado juega un papel crucial.

Una vez que los depositantes comenzaron a retirar sus fondos, fue solo cuestión de tiempo antes de que se desatara el caos. Además, la sobreexposición de estos bancos a sectores altamente volátiles fue otro factor a considerar. Mientras que los bancos tradicionales suelen operar en un entorno más equilibrado, Silvergate y SVB estaban profundamente inmersos en mercados que pueden cambiar radicalmente de la noche a la mañana. Esta exposición los hizo aún más vulnerables a las correcciones del mercado, que eran inevitables dados los ciclos económicos. La falta de regulación adecuada también ha sido señalada como un factor crítico en la caída de estos bancos.

Durante años, el entorno regulatorio en torno a las criptomonedas y las instituciones financieras que las apoyan ha sido bastante laxo. En el caso de SVB, la regulación efectiva se había relajado, permitiendo que los bancos asumieran riesgos considerables sin un monitoreo adecuado. Esto llevó a que ambos bancos se encontraran en una posición en la que la gestión del riesgo era inadecuada, dejándolos al borde de la quiebra cuando las condiciones del mercado se tornaron desfavorables. Entre las lecciones que se pueden aprender de estos fracasos se encuentra la importancia de la diversificación y la gestión del riesgo. Los bancos que dependen de un solo nicho o sector para obtener su rentabilidad corren el riesgo de caer en un peligroso ciclo de retroalimentación negativa si ese sector enfrenta dificultades.

La diversificación no solo permite una distribución más equilibrada del riesgo, sino que también protege a la institución de las fluctuaciones extremas del mercado. Los colapsos de Silvergate y SVB también han puesto de relieve la necesidad de fortalecer la confianza en el sistema financiero en general. La experiencia de estas instituciones demuestra cuán delicado puede ser el equilibrio que mantiene a flote a los bancos y cómo, en un instante, ese equilibrio puede desmoronarse. Es crucial que los reguladores y las instituciones financieras trabajen juntos para reforzar la confianza pública y garantizar que existan las salvaguardias adecuadas para prevenir futuros colapsos. El impacto de estas quiebras no se sentirá solo en el ámbito financiero.

Con Silvergate y SVB de pie, muchas startups enfrentan un futuro incierto. Estas empresas dependen de una financiación continua para innovar y crecer, y la falta de acceso a servicios financieros confiables puede obstaculizar el desarrollo de nuevas tecnologías y mercados. El ecosistema de startups, que ha sido una fuente de innovación durante la última década, podría ver un enfriamiento significativo a medida que se desarrollan estos eventos. A medida que el sector financiero trata de comprender y aprender de las fallas de estas dos instituciones, es crucial que se adopten medidas proactivas para fortalecer la resiliencia de los bancos y proteger a los depositantes. La protección del consumidor y la estabilidad financiera deben ser prioridades en la regulación para evitar que el pánico y la volatilidad se conviertan nuevamente en protagonistas en el escenario financiero.

En resumen, el colapso de Silvergate y Silicon Valley Bank es un recordatorio de que el sector financiero todavía es susceptible a crisis, especialmente aquellas que involucran a sectores emergentes como las criptomonedas y las startups tecnológicas. Las lecciones aprendidas de estas experiencias deberían guiar tanto a reguladores como a instituciones en la creación de un entorno más seguro y estable para el futuro. La historia nos enseña que, aunque los tiempos de bonanza pueden parecer interminables, la prudencia y la preparación son elementos esenciales para sostener la salud del sistema financiero en su conjunto.