El dólar estadounidense mostró movimientos mixtos después de que un informe sobre la inflación revelara que aumentó en agosto, lo que refuerza las expectativas de que la Reserva Federal (Fed) podrá optar por un recorte de tasas de interés más moderado. El día transcurrió con condiciones de negociación algo volátiles, donde la moneda local ganó terreno contra el franco suizo, la libra esterlina y el yen japonés, pero, por otro lado, disminuyó frente al euro. Esto llevó a que el índice del dólar, que mide su valor en comparación con otras seis monedas principales, se situara en 101.63, una ligera baja del 0.01%.

Los acontecimientos en el ámbito político también influyeron en la actividad del dólar. La reciente contienda electoral entre la vicepresidenta Demócrata Kamala Harris y el expresidente Republicano Donald Trump, a partir de un debate transmitido por televisión, generó un aumento en las expectativas de que Harris podría superar a Trump en las elecciones programadas para el 5 de noviembre. Este cambio en el sentimiento entre los inversores hizo que el dólar se enfrentara a una presión adicional. Los datos publicados mostraron que el índice de precios al consumidor (IPC) de Estados Unidos aumentó un 0.2% en agosto, cifra que coincide con el incremento de julio.

En comparación anual, el IPC avanzó un 2.5%, marcando el crecimiento más bajo desde febrero de 2021, lo que representa una disminución frente al 2.9% registrado en julio. Sin embargo, cuando se excluyen los componentes más volátiles de alimentos y energía, el IPC subió un 0.3% el mes pasado, después de un incremento anterior del 0.

2%. Ben McMillan, principal y director de inversiones de IDX Insights en Tampa, Florida, expresó que la tendencia actual reduce drásticamente la probabilidad de un recorte de 50 puntos básicos por parte de la Fed en su próxima reunión. El análisis del mercado sugiere que esta tendencia a la baja en la inflación es indicativa de una Fed que está enfocada en los datos del mercado laboral, sugiriendo que los números de empleo y sus revisiones serán cruciales en la próximas decisiones de política monetaria. Particularmente relevante es la lectura “supercore”, que refleja los servicios básicos excluyendo la vivienda, y que registró un aumento del 0.3%, el más significativo desde abril.

Según el análisis de Jefferies, este indicador eleva su tasa anualizada en tres meses a 1.95%, golpeando un notable aumento desde el 0.45% de los trimestrales anteriores. A pesar de que se esperan recortes en las tasas, algunos analistas mantienen una perspectiva de fortalecimiento del dólar en el corto plazo, antes de que comience un calendario de desaceleración en su valor a medida que se avance en 2025. En el ámbito de divisas, el dólar estadounidense tuvo un desempeño favorable.

Durante la tarde, se apreció un 0.54% frente al franco suizo, alcanzando un pico cercano al máximo de tres semanas. En comparación, la libra esterlina sufrió una caída del 0.27%, estableciéndose en $1.3044, impactada por un informe que destacó que la economía británica se estancó inesperadamente en julio.

Sin embargo, esto no afectó de manera significativa las expectativas del mercado acerca de un eventual recorte en las tasas por parte del Banco de Inglaterra. Los movimientos del dólar también incluyeron una fluctuación en el par dólar-yen, donde el dólar alcanzó un máximo del día de 142.55 yenes antes de retroceder a 142.23 yenes. El yen japonés se benefició de declaraciones de un miembro del consejo del Banco de Japón, quien reiteró que el banco podría subir las tasas si la economía lo justificara.

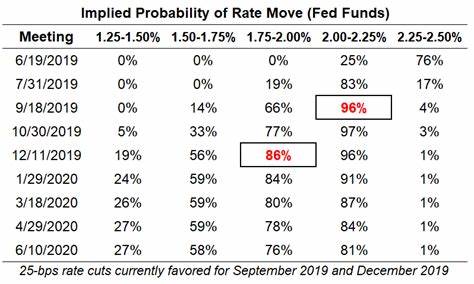

En una sesión anterior, el dólar había caído a 140.71 yenes, su nivel más bajo desde finales de diciembre de 2023. La oferta del mercado de futuros de tasas actualmente refleja solo una probabilidad del 13% para un recorte de 50 puntos básicos en la reunión del 17 al 18 de septiembre de la Fed, disminuyendo desde el 33% de entre cerrados de ayer. En contraste, las expectativas de un recorte de 25 puntos básicos para la misma reunión se sitúan alrededor del 87%. Mientras tanto, la política sigue desempeñando un papel importante en el panorama económico, donde la percibida ventaja de Harris sobre Trump en el debate podría tener repercusiones en las tendencias del mercado.

Trump es visto como un candidato que podría incrementar la fortaleza del dólar a través de propuestas de tarifas de importación, lo que podría generar un aumento en la inversión y los tipos de interés. De hecho, tras el debate, la plataforma de apuestas PredictIt mostró que la probabilidad de que Harris gane mejoró en tres puntos, mientras que las posibilidades de Trump cayeron en cinco. Esta dinámica ha encendido los ánimos en el mercado, ya que los inversores sopesan la posibilidad de cambios significativos en la política económica de Estados Unidos dependiendo del resultado de las elecciones. Hacia el futuro, se espera que la dirección que tome la Fed en sus decisiones de política monetaria influya significativamente en el comportamiento del dólar. Mientras que algunos analistas proyectan que el dólar podría recuperar algo de terreno en el mes de septiembre, otros anticipan posibles pérdidas conforme se acerquen las elecciones y se revisen las proyecciones económicas para 2025.

Este ambiente de incertidumbre crea un ámbito de ejecución de operaciones que requiere atención y análisis más cuidadosos por parte de los inversores. El contexto económico seguido de estas decisiones políticas y reportes de inflación indica que el dólar estadounidense podría enfrentar fluctuaciones en un escenario marcado por cambios significativos. En esta atmósfera, la atención del mercado se centra no solo en los números económicos, sino también en las dinámicas políticas que podrían reconfigurar el paisaje financiero estadounidense en los meses venideros.