Los mercados subestiman hasta dónde llegará el BCE en su política de relajación el próximo año: BCA El análisis económico siempre ha sido un campo en constante evolución, donde las predicciones sobre las decisiones de los bancos centrales juegan un papel crucial en la configuración de los mercados financieros. En este contexto, la investigación de BCA sobre las implicaciones de las futuras decisiones del Banco Central Europeo (BCE) ha llamado la atención de inversores y analistas. Según BCA, los mercados actuales están subestimando la magnitud con la que el BCE aplicará recortes en las tasas de interés en 2025, y las razones detrás de este análisis son dignas de exploración. En primer lugar, es fundamental entender el entorno económico en el que se encuentra la zona euro. A medida que se desarrollan preocupaciones sobre el aumento de la inflación y los riesgos de recesión, el BCE se enfrenta a la necesidad de ajustar su política monetaria para estabilizar la economía.

En este sentido, el BCE ya ha reducido su tasa de depósito del 3.75% al 3.5%, y se esperan más recortes. Sin embargo, el análisis de BCA sugiere que estas reducciones podrían ser más profundas y rápidas de lo que actualmente estima el mercado. La diferencia entre las expectativas del mercado y el pronóstico de BCA radica en la creencia de que la situación económica en la zona euro se deteriorará aún más.

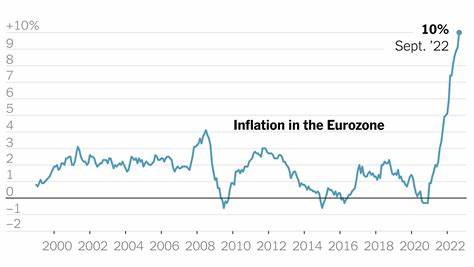

Con la inflación en aumento y riesgos de recesión palpables, muchos analistas creen que el BCE se verá obligado a ser más agresivo en sus recortes. Esta concepción ha llevado a que el mercado, reflejado en la curva de tasas €STR, prenda una posibilidad de recortes que podría ocurrir antes de lo previsto, incluso en octubre. No obstante, BCA considera que este enfoque es prematuro y más especulativo que basado en factores económicos concretos. Uno de los argumentos más sólidos en contra de una reducción inminente de tasas es el persistente nivel de inflación en el sector de servicios, que actualmente se sitúa en un 4.2%.

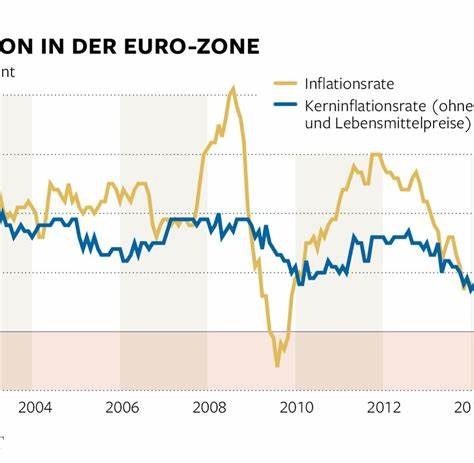

Esta tendencia inflacionaria, impulsada por el aumento de los precios en sectores como la recreación y los seguros, proporciona suficientes fundamentos para que el BCE considere postergar recortes adicionales hasta diciembre. A pesar del contexto inflacionario actual, BCA anticipa que las presiones inflacionarias disminuirán con el tiempo, gracias a diversos factores que comienzan a tomar forma. Las condiciones en el mercado laboral están comenzando a suavizarse, y la vitalidad del crecimiento salarial está disminuyendo. Se ha observado un debilitamiento en la creación de empleo, y el componente de empleo del PMI Compuesto de la zona euro ha caído por debajo de la línea clave que distingue entre expansión y contracción. Esto sugiere una demanda laboral en deterioro, lo que, a su vez, podría ralentizar aún más el crecimiento de los salarios, atenuando las presiones inflacionarias que provienen del mercado laboral.

Además, los efectos desinflacionarios en el sector de bienes están destinados a persistir. La utilización de capacidad en el sector manufacturero de la zona euro ha descendido a niveles que no se veían desde la crisis de deuda soberana, y en Alemania, la capacidad de utilización se acerca a mínimos observados durante la Gran Recesión. La contribución de los bienes industriales no energéticos a la inflación ha caído a solo un 0.1%, y los precios de la energía han empezado a restar de la inflación debido a los bajos precios del petróleo. A medida que los analistas de BCA realizan sus proyecciones, destacan que el mercado parece estar subestimando cuánto deberá aflojar la política monetaria el BCE en 2025.

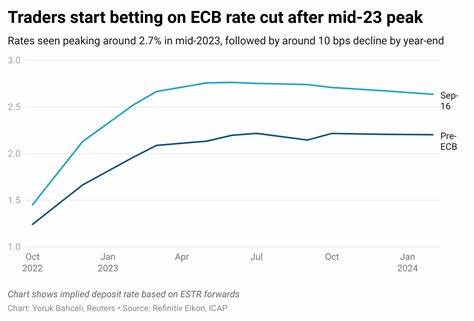

La curva €STR actualmente refleja una tasa de política del 2% para mediados de 2025, lo que denota la expectativa del mercado de un aterrizaje suave en la economía de la zona euro. Sin embargo, BCA prevé que, en la práctica, el BCE se verá obligado a recortar tasas aún más de lo anticipado, ya que la eurozona enfrenta una recesión el próximo año. Otro aspecto a considerar es la deterioración de las perspectivas industriales globales. El PMI Manufacturero Global ha caído a 48.8, lo que indica contracción.

Al mismo tiempo, la actividad de vivienda en EE. UU. ha mostrado signos de desaceleración, con una inversión residencial que se espera que disminuya a una tasa anual de un 8.5%. Estos factores conllevan la posibilidad de una recesión en Estados Unidos, que podría tener efectos indirectos en la inversión europea, especialmente a través de los vínculos comerciales y de ganancias.

La confianza del consumidor en Europa también se está debilitando. Aunque los salarios reales están en aumento, estos no están alcanzando el ritmo de los incrementos en la tasa de ahorro, lo que indica un enfoque prudente por parte de los hogares. Si las condiciones del mercado laboral siguen deteriorándose, como se espera, el consumo también podría disminuir, lo que pondría aún más en peligro el crecimiento económico. Esta combinación de disminución de la inversión y del gasto del consumidor está preparando el terreno para una recesión en la eurozona en 2025. En respuesta a este panorama sombrío, BCA prevé que el BCE realice recortes de tasas más agresivos que los anticipados por los mercados.

Con una tasa de interés real neutral de la eurozona (r-star) estimada entre -0.5% y 1.1%, y una tasa nominal neutral mediana alrededor del 2%, se sostiene que una recesión inevitable obligará al BCE a reducir su tasa de depósito por debajo del 2% para mediados de 2025. Las implicaciones de este análisis de BCA son numerosas. En primer lugar, el pronóstico de recortes más profundos de lo esperado sugiere que los bonos alemanes podrían experimentar un aumento en su demanda, ya que los rendimientos caerían en respuesta a las políticas monetarias más relajadas.

Según la “Regla de Oro de la Inversión en Bonos” de BCA, se establece que cuando los bancos centrales recortan tasas más de lo esperado, los rendimientos de los bonos tienden a disminuir, lo que traerá buenos resultados para los bonos soberanos alemanes en un contexto de desaceleración económica. Por el contrario, el euro podría enfrentar una presión a la baja. Si bien la moneda ha mostrado resiliencia en torno a la primera reducción de tasas de la Reserva Federal de EE. UU., los patrones históricos sugieren que el euro comenzará a debilitarse una vez que la Fed comience a suavizar su política.