En el contexto económico actual, el manejo inteligente de los ahorros se ha convertido en una prioridad para muchos inversionistas y ahorradores. Los certificados de depósito (CD) vuelven a tomar protagonismo debido a las atractivas tasas de rendimiento que ofrecen, especialmente en este momento particular de mayo de 2025. Con la Reserva Federal próxima a tomar una decisión sobre su tasa de interés, asegurar un CD con un rendimiento alto, como el 4.40% APY disponible actualmente, puede ser una estrategia financiera muy conveniente. Los certificados de depósito son instrumentos financieros que permiten a los ahorradores depositar dinero durante un periodo fijo con el compromiso de no retirarlo antes de la finalización del plazo establecido, a cambio de un interés relativamente alto.

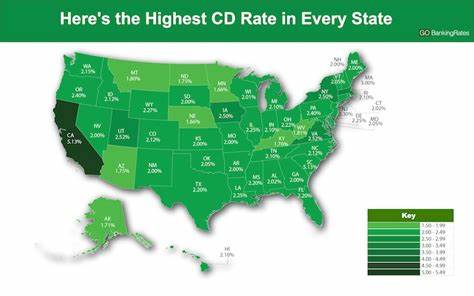

Esta característica los convierte en opciones atractivas para quienes desean obtener rendimientos seguros y predecibles, alejados de la volatilidad de otros mercados. Las tasas de los CDs han sido influenciadas directamente por las decisiones de política monetaria de la Reserva Federal. Durante 2024, la Reserva redujo su tasa objetivo de interés en tres ocasiones, lo que generó un descenso en los rendimientos ofrecidos por las cuentas de ahorro y los CDs. Sin embargo, a pesar de estas reducciones, mayo de 2025 presenta tasas que superan ampliamente el promedio nacional, evidenciando una oportunidad antes de que posibles nuevos cambios modifiquen estas cifras. Actualmente, la tasa más alta disponible en un certificado de depósito es un 4.

40% APY, ofrecida por Marcus by Goldman Sachs para un CD con un plazo de 14 meses. Para acceder a esta tasa, se requiere un depósito mínimo de 500 dólares, lo cual es accesible para una amplia gama de ahorradores. Este porcentaje representa una propuesta muy sólida si se compara con los promedios nacionales, que rondan un 1.77% para productos similares de un año. Las instituciones financieras digitales continúan ganando terreno en la oferta de productos financieros competitivos, mostrando tasas superiores a las de los bancos tradicionales.

Esto se debe a que los bancos en línea gestionan menores costos operativos y, por tanto, pueden trasladar estos ahorros a los clientes en forma de mejores intereses. Así, quienes buscan maximizar sus ganancias sin asumir riesgos innecesarios, encuentran en estas entidades una opción ideal. Para quienes consideran abrir un CD, es fundamental analizar no solo la tasa de interés sino también los términos y condiciones asociados. La duración del plazo, las penalizaciones en caso de retiro anticipado y las políticas de renovación automática son aspectos cruciales que pueden afectar la rentabilidad real de la inversión. Algunos certificados ofrecen flexibilidad, en particular aquellos con opción de «sin penalización» que permiten retirar el dinero antes de tiempo sin costos, aunque suelen ofrecer tasas ligeramente menores.

Entender el contexto macroeconómico también es importante para tomar decisiones informadas. La Reserva Federal tiene programada otra reunión en las próximas semanas para evaluar si continúa ajustando el costo del dinero. Un aumento en las tasas podría traducirse en mejores rendimientos futuros, pero también podría significar una reducción en el precio actual de los CDs no fijos. Por ello, muchas personas prefieren asegurar tasas atractivas antes de cualquier anuncio oficial. Además del rendimiento, es necesario evaluar el compromiso financiero.

Algunos CD que ofrecen tasas más elevadas exigen depósitos mínimos más altos. Debe considerarse si el monto que se desea invertir cumple con estos requisitos para poder beneficiarse del mejor interés disponible. En caso contrario, puede ser válido explorar opciones con condiciones más flexibles que, aun con tasas un poco menores, aporten liquidez y accesibilidad. Otra variable de interés para los ahorradores es la duración del plazo. Los términos más cortos pueden resultar menos rentables pero ofrecen mayor disponibilidad de fondos, mientras que los plazos largos tienden a cerrar el dinero por más tiempo a cambio de un rendimiento superior.

La elección ideal dependerá del horizonte financiero de cada persona y su necesidad de liquidez. El panorama actual también invita a comparar los certificados de depósito con otras alternativas que ofrecen productos de renta fija o cuentas de ahorro de alto rendimiento. Mientras que las cuentas de ahorro pueden proporcionar acceso más inmediato a los fondos, los CDs suelen entregar intereses más altos debido a la limitación temporal en el uso del dinero depositado. Es interesante mencionar que algunas instituciones financieras introducen los llamados CDs escalonados o de tipo «step-up», en donde la tasa de interés incrementa en intervalos determinados durante la vida del certificado. Aunque esta modalidad ofrece cierta mejora a lo largo del tiempo, todavía es común encontrar tasas fijas que superan a los incrementos propuestos en los step-up, por lo que la comparación detallada es aconsejable.

Considerando la inflación, que sigue siendo una variable clave a monitorizar, los certificados de depósito con tasas superiores al promedio ayudan a proteger el poder adquisitivo de los ahorros. Alcanzar un 4.40% APY puede ser un excelente escudo contra la erosión monetaria si se mantiene la inflación en niveles moderados. Por último, es importante destacar que los CDs están respaldados por instituciones reguladas y generalmente cuentan con la protección del seguro federal en Estados Unidos, como la cobertura de la FDIC. Esto aporta un nivel extra de seguridad que muchos inversionistas buscan al delegar sus ahorros a terceros.

En resumen, para mayo de 2025, asegurar un certificado de depósito con una tasa alta como la que ofrece Marcus by Goldman Sachs, y otros bancos en línea, es una estrategia recomendada para quienes priorizan la seguridad y la rentabilidad estable. Dadas las posibles fluctuaciones de las tasas de interés derivadas de las decisiones del banco central, este puede ser un momento oportuno para bloquear un rendimiento atractivo con un depósito mínimo accesible. Los interesados en esta modalidad deben evaluar sus objetivos financieros, la disponibilidad para inmovilizar sus fondos y comparar detalladamente las opciones del mercado. Mantenerse informado sobre las políticas de la Reserva Federal y las tendencias inflacionarias ayudará a tomar decisiones financieras más acertadas y maximizar las ganancias a mediano plazo sin asumir riesgos innecesarios. El entorno financiero sigue siendo dinámico, pero las oportunidades para obtener rendimientos sólidos con baja incertidumbre en productos como los certificados de depósito son considerables en este momento.

Aprovechar las mejores tasas antes de la próxima modificación en las políticas de tasa de interés se presenta como una recomendación prudente para preservar y hacer crecer los ahorros de forma segura.