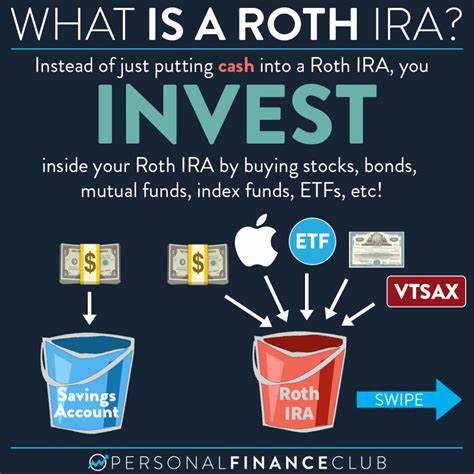

Invertir para el futuro es una de las decisiones financieras más importantes que una persona puede tomar, y las cuentas Roth IRA se han consolidado como una herramienta esencial para planificar una jubilación segura y con beneficios fiscales significativos. Para el año 2025, el panorama de las cuentas Roth IRA muestra variedad y competitividad entre los principales proveedores, que sobresalen por sus bajas comisiones, variedad en opciones de inversión y facilidades de uso para todos los niveles de inversores. En este contexto, es vital conocer cuáles son las mejores cuentas Roth IRA disponibles y entender qué factores considerar para seleccionar la opción que mejor se adapte a tus necesidades y objetivos de ahorro a largo plazo. Una Roth IRA, o Cuenta de Retiro Individual Roth, es una cuenta de inversión que permite aportar dinero después de impuestos, con la ventaja de que las ganancias y retiros calificados en la jubilación son libres de impuestos. Esto hace que la Roth IRA sea muy atractiva para quienes esperan estar en una categoría impositiva igual o superior en el futuro, o para quienes buscan flexibilidad fiscal en el retiro.

Sin embargo, no todas las cuentas Roth IRA son iguales, y elegir la correcta implica revisar costos, herramientas, soporte al cliente y los tipos de inversiones disponibles. Entre las mejores cuentas Roth IRA para 2025 destacan las ofrecidas por Fidelity y Charles Schwab, reconocidas por su combinación de cero comisiones, apoyo sólido al cliente y amplias opciones de inversión, que incluyen desde fondos indexados hasta ETFs y acciones individuales. Fidelity, por ejemplo, no solo permite abrir la cuenta sin mínimos de inversión, sino que también ofrece una serie de fondos indexados sin cargos de gastos, lo cual puede traducirse en mayores rendimientos netos a largo plazo. Por otro lado, Charles Schwab es especialmente recomendado para trabajadores por cuenta propia, ya que brinda herramientas avanzadas para la planificación del retiro y acceso a una gran selección de fondos sin comisiones por transacciones. Además de estos dos gigantes, otras plataformas resaltan por características específicas que las hacen ideales para diferentes perfiles de inversores.

Robinhood, por ejemplo, ha revolucionado el mercado de las IRA al ofrecer un 1% de aportación equivalente (match) hasta los límites permitidos por la ley, algo que muchos inversores encuentran atractivo especialmente si se tiene en cuenta que esa práctica era más común en planes patrocinados por empleadores, no en cuentas individuales. Aunque Robinhood no tiene ofertas en fondos mutuos ni bonos, es una opción sólida para quienes buscan invertir en acciones, opciones y ETFs sin pagar comisiones. Para los que prefieren no seleccionar personalmente sus inversiones, los robo-advisors como SoFi Robo Investing y Wealthfront ofrecen gestión automática de carteras con bajos costos de administración. Estos servicios son ideales para inversores principiantes o aquellos que prefieren delegar la gestión diaria del portafolio. SoFi destaca por el acceso a asesores financieros certificados y ofrece una variedad de opciones que incluyen inversiones socialmente responsables, sin embargo, no cuenta con servicios como la recolección de pérdidas fiscales que algunos inversores avanzados valoran.

Wealthfront, por otro lado, obtiene una puntuación sobresaliente en diversificación y automatización, incorporando reequilibrio automático y herramientas digitales para planificación financiera, pero sin acceso a asesores humanos. Para los traders avanzados que buscan una plataforma con una extensa oferta de productos y fuerte investigación, Interactive Brokers IBKR Lite es una excelente alternativa. Este bróker ofrece operaciones sin comisiones en una gran variedad de activos y una selección muy amplia de fondos mutuos sin cargos por transacción, aunque su plataforma puede ser un poco compleja para los inversores novatos. De modo similar, Public IRA es recomendado para quienes desean hacer trading con opciones dentro de su IRA, además de permitir el acceso a criptomonedas, bonos y una cuenta de efectivo con alto rendimiento. Si bien la elección de la cuenta Roth IRA depende mucho del perfil personal de cada inversor, hay factores clave a considerar para que la decisión sea exitosa.

El primer aspecto es el costo; muchas plataformas no cobran comisiones por abrir o mantener la cuenta, pero pueden aplicar tarifas por gestión, por operaciones o por fondos específicos. Es fundamental revisar estas comisiones y entender su impacto en el rendimiento neto. Otro punto importante es la facilidad de uso y el soporte al cliente. Los mejores proveedores ofrecen plataformas intuitivas, aplicaciones móviles eficientes, además de atención al cliente rápida y bien informada, lo que facilita desde la apertura hasta la gestión diaria del portafolio. De igual forma, las herramientas de planificación y educación financiera complementan la experiencia, ayudando a los inversores a mantenerse enfocados en sus metas y entender mejor el funcionamiento de su cuenta.

Finalmente, no menos relevante es la variedad de opciones de inversión. Quienes prefieren gestionar sus propias inversiones necesitan acceso a una amplia gama de activos, incluyendo fondos indexados, ETFs, acciones individuales, bonos, opciones y otros vehículos. En cambio, quienes optan por robo-advisors buscan portafolios bien diversificados y gestión automatizada acorde a su perfil de riesgo. Para abrir una cuenta Roth IRA, por lo general los gastos iniciales pueden ser tan bajos como cero y no existen mínimos, aunque algunos robo-advisors sí requieren depósitos mínimos para comenzar. Otro aspecto vital a considerar son los límites de aportación y los requisitos de elegibilidad basados en ingresos; para el año 2025, el límite máximo de contribución es de 7,000 dólares anuales, o 8,000 dólares si se tiene 50 años o más.

La capacidad para aportar se reduce gradualmente para quienes ganan más de 150,000 dólares (individuales) o 236,000 dólares (parejas casadas que declaran conjuntamente) hasta que desaparece completamente. Elegir la mejor cuenta Roth IRA para 2025 requiere un balance entre costos, acceso a asesoría, variedad de inversiones y herramientas de gestión. Plataformas como Fidelity y Charles Schwab lideran el mercado gracias a su robustez y bajos costos, mientras que otras como Robinhood o Public atraen con propuestas innovadoras como aportes equivalentes y beneficios para opciones y criptomonedas. En tanto, los robo-advisors como SoFi y Wealthfront facilitan la inversión automatizada para quienes buscan delegar la gestión. En conclusión, contar con una cuenta Roth IRA bien administrada puede marcar una diferencia significativa en la acumulación de riqueza para el retiro, permitiendo la acumulación libre de impuestos sobre las ganancias a lo largo del tiempo.

Por ello, considerar las opciones más destacadas y alinearlas con las necesidades personales es clave para aprovechar al máximo los beneficios fiscales y construir un sólido plan financiero para el futuro. Comenzar a invertir en una Roth IRA hoy es una manera inteligente de asegurar tranquilidad financiera durante la jubilación y aprovechar las ventajas que la ley ofrece para proteger y hacer crecer esos ahorros.