En el escenario económico actual de 2025, los certificados de depósito (CD) siguen siendo una opción sólida y segura para quienes desean hacer crecer sus ahorros con una tasa fija y sin riesgos de mercado. Las tasas de CD han experimentado fluctuaciones en los últimos años, pero hoy es posible encontrar algunas de las mejores ofertas en el mercado con rendimientos anuales efectivos que alcanzan hasta el 4.40% APY. Para cualquier ahorrador interesado en aprovechar estas oportunidades, es crucial entender cómo funcionan estas tasas, qué tipos de CDs existen y cómo elegir la mejor opción según sus necesidades financieras. Un certificado de depósito es un instrumento de ahorro que te permite depositar dinero durante un plazo determinado a cambio de una tasa de interés fija.

A diferencia de una cuenta de ahorros tradicional, con un CD te comprometes a no retirar el dinero hasta que el plazo finalice, a menos que aceptes pagar una penalización por retiro anticipado. La ventaja principal es que, a cambio de esta restricción, los bancos suelen ofrecer tasas de interés más altas que en otros productos de ahorro. Año tras año, la tradición indica que los CDs a plazos más largos ofrecen mejores tasas, pues las entidades financieras buscan motivar a los clientes a mantener su dinero depositado por períodos prolongados. Sin embargo, la tendencia observada en 2025 rompe este patrón. Actualmente, los mejores rendimientos se están viendo en CDs de plazos intermedios, como de un año o poco más, lo que representa una oportunidad para quienes buscan alta rentabilidad sin atarse demasiado tiempo.

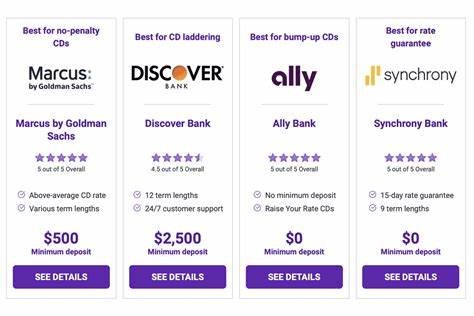

Un ejemplo claro es la oferta de Marcus by Goldman Sachs, que brinda una tasa anual efectiva de hasta 4.40% en su CD a 14 meses, con un depósito mínimo de $500. Este producto representa una excelente opción para quienes desean un gran retorno sin la necesidad de comprometer sumas altas. Por otro lado, NexBank también ofrece una tasa de 4.40% en su CD a un año, pero con un mínimo considerable de $25,000, adecuado para inversores con mayor capital que buscan optimizar ganancias.

Para quienes están evaluando cuánto podrían ganar con CDs hoy, vale la pena analizar el concepto de APY (Annual Percentage Yield), que refleja el retorno total incluyendo la capitalización de intereses. Por ejemplo, si se invierte mil dólares en un CD a un año con una tasa del 1.81% APY, el monto al finalizar el plazo sería aproximadamente $1,018.25, es decir, $18.25 de ganancia.

Pero si se elige un CD con 4.00% APY, la cifra crece a unos $1,040.74, mostrando claramente el impacto que tiene una mejor tasa en tus ahorros. Para depósitos mayores, el interés compuesto maximiza el beneficio. Así, un monto de $10,000 a 4.

00% APY se convertiría en $10,407.42 al término de 12 meses, sumando más de $400 solo por dejar el dinero trabajando. Este ejemplo invita a considerar seriamente la elección de tasas y montos para sacarle el máximo provecho. Más allá de la tasa, es fundamental conocer los diferentes tipos de CDs que el mercado ofrece, ya que no todos se ajustan a las mismas necesidades. Además del tradicional CD con tasa fija y plazo determinado, existen otras variantes que ofrecen mayor flexibilidad o mayores beneficios.

Los CDs con opción de aumento de tasa, conocidos como bump-up CDs, permiten a los titulares solicitar un incremento en la tasa si el banco mejora sus condiciones durante el período. Aunque esta opción suele estar limitada a un solo ajuste, es valiosa para quien espera que las tasas aumenten en el futuro próximo. Los CDs sin penalización, o liquid CDs, son ideales para ahorradores que valoran la liquidez y desean la posibilidad de retirar el dinero antes de que finalice el plazo sin que esto implique costo extra. Aunque sus tasas suelen ser un poco más bajas, la flexibilidad que ofrecen suele justificar la diferencia. También existen los jumbo CDs, que requieren depósitos considerables, normalmente superiores a $100,000, y tradicionalmente ofrecen tasas más elevadas.

Sin embargo, en el contexto actual, la diferencia de rendimiento entre jumbo y CDs estándar ha disminuido, por lo que la decisión dependerá del monto disponible y preferencias personales. Otra opción son los brokered CDs, adquiridos a través de intermediarios o corredores de bolsa. Estos productos pueden brindar acceso a mejores tasas o plazos inusuales, aunque es importante estar atentos a los riesgos asociados, ya que algunos pueden no contar con seguro de la FDIC, lo que aumenta la exposición del inversor. Al evaluar los plazos de los CDs, es vital comprender cuánto tiempo estás dispuesto a dejar el dinero inmovilizado. Las opciones disponibles van desde unos pocos meses hasta varios años.

Plazos más cortos ofrecen mayor flexibilidad pero generalmente tasas menores, mientras que los plazos largos pueden maximizar el interés pero con menos capacidad de acceso a tus fondos. En 2025, los expertos sugieren que, aunque podría haber variaciones en las tasas, la estabilidad de los rendimientos actuales hace atractivo asegurar un buen APY ahora mismo. Por ello, quienes puedan comprometer sus recursos por al menos un año o más tienen grandes incentivos para hacerlo antes de cualquier posible caída en los tipos. Conocer si es posible añadir dinero a un CD después de abrirlo también es una duda común. Generalmente, los CDs tradicionales no permiten realizar aportaciones adicionales hasta que el plazo termine, pero algunos bancos ofrecen CDs add-on que sí aceptan depósitos extra durante la vigencia.

Esta modalidad es útil para quienes planean incrementar sus ahorros de forma paulatina sin perder el beneficio del interés fijo. Finalmente, es importante recordar que al concluir el término de un CD, el dinero más los intereses acumulados pueden renovarse automáticamente o retirarse, dependiendo de las instrucciones dadas al banco. Planificar con anticipación qué hacer al vencimiento ayuda a evitar sorpresas y maximizar las ganancias. En conclusión, las tasas de CD en mayo de 2025 presentan oportunidades atractivas para quienes desean hacer crecer sus ahorros de forma segura, con rendimientos que pueden llegar hasta el 4.40% APY.

Elegir el tipo de CD adecuado, evaluar el plazo y el monto, así como entender las características específicas de cada producto, son pasos esenciales para tomar decisiones financieras inteligentes y adaptadas a tus objetivos. Al considerar estas variables, podrás aprovechar al máximo las condiciones actuales del mercado y asegurar un buen futuro económico.