En los últimos años, el auge de las criptomonedas ha cambiado la forma en que percibimos el dinero, las transacciones y, en particular, los sistemas bancarios tradicionales. Uno de los actores más destacados en esta revolución es Ripple, una plataforma que ofrece soluciones de tecnología financiera que han llamado la atención de los bancos en todo el mundo. En este contexto, XRP, la criptomoneda nativa de Ripple, se presenta como una alternativa competitiva a los métodos bancarios tradicionales, ofreciendo velocidad, eficiencia y costos reducidos. En este artículo, exploraremos por qué los bancos están empezando a mirar más de cerca a Ripple y su token XRP en su búsqueda por modernizar sus operaciones. El sistema bancario tradicional ha estado durante mucho tiempo marcado por la lentitud y los altos costos asociados con las transferencias internacionales.

Las instituciones tradicionales requieren un proceso complicado que incluye múltiples intermediarios, lo que no solo retrasa las transacciones, sino que también aumenta significativamente sus costos. A menudo, un simple envío de dinero al extranjero puede tardar días y generar tarifas exorbitantes, lo que resulta en una experiencia insatisfactoria para los clientes. Sin embargo, la llegada de Ripple ha redefinido este escenario. Ripple, fundada en 2012, fue diseñada desde cero para permitir pagos globales instantáneos y de bajo costo. Su plataforma utiliza una tecnología de libro mayor distribuido que permite que las transacciones se realicen en segundos, en comparación con los días que pueden tardar las transferencias bancarias tradicionales.

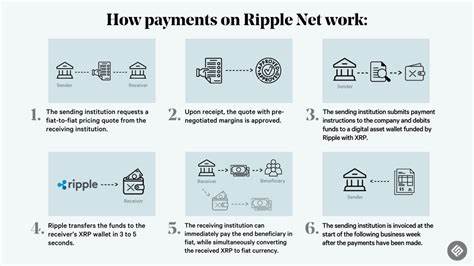

Esto se consigue a través de su protocolo RippleNet, que conecta a instituciones financieras y permite la liquidación de pagos de manera rápida y segura. La eficiencia que ofrece Ripple ha atraído el interés de bancos e instituciones financieras, quienes buscan mejorar su servicio y mantenerse competitivos en un mercado en constante evolución. Uno de los aspectos más destacados de Ripple es su criptomoneda XRP. A diferencia de otras criptomonedas que buscan ser alternativas a las monedas fiat, XRP se ha posicionado como un puente ideal para las transacciones entre distintas monedas. Esto significa que los bancos pueden utilizar XRP para facilitar el intercambio de divisas, reduciendo la necesidad de liquidar múltiples cuentas en diferentes monedas y, como resultado, disminuyendo la exposición al riesgo de cambio.

Además, el uso de XRP como medio de transferencia ayuda a acelerar las transacciones y a reducir los costos asociados. A medida que más instituciones financieras adoptan la tecnología de Ripple, también han comenzado a experimentar con XRP como una herramienta para manejar sus necesidades de liquidez. Por ejemplo, el concepto de "liquidez bajo demanda" que ofrece Ripple permite a los bancos acceder a XRP instantáneamente para realizar transacciones, eliminando la necesidad de mantener grandes cantidades de capital en cada moneda. Esto no solo optimiza el uso del capital, sino que también brinda a los bancos una flexibilidad sin precedentes en la gestión de sus flujos de efectivo. A pesar de los beneficios claros que ofrece Ripple y XRP, el impulso hacia esta tecnología no está exento de desafíos.

Los bancos han mostrado cierta reticencia a adoptar completamente las criptomonedas debido a las preocupaciones sobre la regulación, la volatilidad del mercado de criptomonedas y la percepción pública. Sin embargo, a medida que más bancos reconocen la necesidad de adaptarse a un mundo cada vez más digital y globalizado, las innovaciones que plataformas como Ripple traen continúan ganando terreno. La cooperación entre Ripple y los bancos también es un área que merece atención. Ripple no busca reemplazar a las instituciones financieras tradicionales, sino más bien colaborar con ellas para mejorar los servicios existentes. A través de asociaciones estratégicas, Ripple ha logrado integrarse en la infraestructura financiera tradicional, brindando a los bancos acceso a su tecnología sin desestabilizar el ecosistema actual.

Esta colaboración es un factor clave que está impulsando la adopción de Ripple y su token XRP en el sector bancario. Además, la experiencia del usuario se ha convertido en un punto focal a medida que las instituciones financieras buscan adaptarse a las expectativas de los clientes modernos. La necesidad de un servicio rápido, seguro y accesible es ahora más importante que nunca. Los consumidores buscan opciones que les permitan manejar sus finanzas de manera eficiente y transparente, aspectos que Ripple ha estado promoviendo a través de su tecnología. Esto ha llevado a un aumento en la demanda de soluciones que pueden proporcionar una experiencia superior, y Ripple está bien posicionado para satisfacer esta necesidad.

Mirando hacia el futuro, es probable que continuemos viendo cómo los bancos buscan adoptar y experimentar con tecnologías como la de Ripple. La tendencia hacia la digitalización y la eliminación de intermediarios en el proceso de pago será cada vez más evidente. La presión para mejorar la experiencia del cliente y reducir costos operativos estará en el centro de esta transformación. En este contexto, el papel de XRP como un facilitador de transacciones rápidas y económicas se consolidará aún más, mientras que Ripple continúa evolucionando su oferta de servicios. En conclusión, Ripple y su criptomoneda XRP han surgido como disruptores en la industria bancaria, ofreciendo soluciones viables frente a los limitaciones de los sistemas tradicionales.

A medida que los bancos se ven obligados a adaptarse a un mundo en constante cambio, es probable que sigan explorando e implementando tecnologías que les permitan ser más eficientes y competitivos. La atención que Ripple ha captado entre los bancos no solo es un testimonio del potencial de la tecnología blockchain y las criptomonedas, sino también un indicativo de cómo este ecosistema financiero está en camino de evolucionar en los próximos años. Mientras los bancos busquen innovar y ofrecer mejores servicios a sus clientes, XRP y Ripple seguramente jugarán un papel crucial en el futuro de las finanzas globales.