El Hauptbuch, o Libro Mayor, es una de las piedras angulares de la contabilidad moderna y un elemento esencial en la gestión financiera de cualquier empresa. En el mundo empresarial actual, donde cada transacción es cuantificada y analizada, el Hauptbuch proporciona una estructura organizada que permite a las organizaciones rastrear y reportar sus actividades financieras con precisión. Este artículo explora en profundidad el concepto de Hauptbuch, su importancia y cómo funciona en el contexto de la contabilidad. Un Hauptbuch es esencialmente una colección de cuentas numeradas que las empresas utilizan para registrar sus transacciones financieras. Cada cuenta en el Hauptbuch es un registro único que resume una categoría específica de activos, pasivos, patrimonio neto, ingresos o gastos.

En términos simples, el Hauptbuch actúa como una base de datos central, donde se registran todos los movimientos financieros de la empresa a lo largo del tiempo. La estructura del Hauptbuch se organiza mediante un plan de cuentas, que enumera todas las cuentas mantenidas por la empresa. En compañías grandes, el número de cuentas puede ser impresionante, ascendiendo a miles. Esto permite una clasificación detallada de todas las transacciones, lo que es crucial para un análisis financiero efectivo. Los principales actores que utilizan el Hauptbuch son contadores y auditores.

Su función en las empresas es vital, ya que son los encargados de asegurar que todas las transacciones se registren correctamente, siguiendo la regla de la contabilidad de doble entrada, que establece que cada cargo en una cuenta debe tener una anotación correspondiente y igual en otra. Esto no solo proporciona balance, sino que también ayuda a prevenir errores y fraudes contables. Una de las funciones más importantes del Hauptbuch es la elaboración de informes financieros. Son esenciales para la toma de decisiones internas y externas, ya que proporcionan una visión clara de la salud financiera de la empresa. A través de informes como el balance general y el estado de resultados, los grupos de interés pueden evaluar el desempeño de la empresa y realizar proyecciones futuras con base en datos históricos.

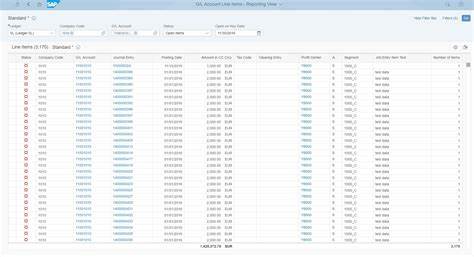

El proceso contable comienza con el registro de las transacciones en libros auxiliares, conocidas como diarios. Estos diarios son donde las entradas se anotan cronológicamente antes de ser trasladadas al Hauptbuch. Una vez en el Hauptbuch, cada entrada se desglosa en cuatro partes fundamentales: la entrada del diario, una descripción de la transacción, el valor debitado o acreditado y el saldo resultante después de efectuar la entrada. Este proceso crea una conexión entre las transacciones diarias de la empresa y su reflejo final en los estados financieros. A medida que se realizan las transacciones, el saldo de cada cuenta se ajusta automáticamente, mostrando la situación actual de los activos y pasivos de la empresa en cualquier momento.

Una de las características clave del Hauptbuch es que permite la creación de una prueba de balance al final de cada período contable. Esta prueba de balance es un informe que resume todos los saldos de las cuentas, ayudando a los contadores a verificar que el total de débitos sea igual al total de créditos. Si hay discrepancias, esto puede indicar errores que deben ser investigados y corregidos. El Hauptbuch no sólo ayuda a presentar una imagen precisa del estado financiero de la empresa, sino que también es crucial para el cumplimiento normativo. Instituciones como hacienda requieren que las empresas mantengan registros detallados de sus transacciones financieras, y el Hauptbuch es la fuente principal de esta información.

Esto significa que un registro impreciso puede tener consecuencias legales y financieras severas. Con los avances tecnológicos, el manejo de Hauptbuch ha evolucionado significativamente. Durante siglos, estas cuentas se mantuvieron en registros en papel, pero ahora, gracias a software de contabilidad y sistemas de planificación de recursos empresariales (ERP), muchas empresas han automatizado sus procesos contables. Hoy en día, el Hauptbuch digital no solo permite un registro más eficiente, sino que también se integra con otros módulos de gestión empresarial, como la gestión de inventarios, relaciones con clientes y administración de personal. La digitalización del Hauptbuch también trae consigo la posibilidad de utilizar tecnologías emergentes como la blockchain.

Esta tecnología puede ayudar a mejorar la transparencia y seguridad de las transacciones registradas, al tiempo que reduce el riesgo de fraude. Las empresas están comenzando a adoptar estas innovaciones para garantizar la integridad de sus registros contables y para optimizar el proceso contable en general. Además de la administración del Hauptbuch, es importante mencionar los diferentes tipos de cuentas que se pueden encontrar dentro de él. Estas suelen clasificarse en función de las finanzas de la empresa, como cuentas de activos, pasivos, ingresos y gastos. Cada tipo de cuenta desempeña un papel fundamental en la elaboración de los estados financieros de la organización y ofrece una perspectiva única sobre cómo se están utilizando los recursos de la empresa.

Las cuentas de activos incluyen todo lo que la empresa posee, como efectivo, cuentas por cobrar y propiedades. Por otro lado, las cuentas de pasivos reflejan lo que la empresa debe, incluyendo deudas y obligaciones. Las cuentas de ingresos y gastos, por su parte, narran la historia de las ganancias y los costos que enfrenta la empresa en sus operaciones diarias. A pesar de que el Hauptbuch es una herramienta poderosa, también es fundamental que las empresas realicen una conciliación de sus cuentas de manera regular. Esto implica verificar que todas las transacciones registradas coincidan con los datos de otros documentos financieros, como extractos bancarios.

La reconciliación no solo ayuda a encontrar errores, sino que también asegura que la empresa tenga un control adecuado sobre sus finanzas. En conclusión, el Hauptbuch es un componente crítico de la contabilidad que permite a las empresas llevar un registro preciso y organizado de sus actividades financieras. Desde su función en la elaboración de informes financieros hasta su papel clave en la detección de errores y fraudes, su importancia no puede subestimarse. A medida que las empresas continúan adaptándose a un entorno financiero en constante evolución, el Hauptbuch seguirá siendo una herramienta invaluable para asegurar la salud financiera y el éxito a largo plazo de las organizaciones.