Las elecciones en Estados Unidos están a la vuelta de la esquina, y con ellas, una serie de implicaciones económicas que podrían redefinir el futuro financiero del país. A medida que los candidatos se preparan para la contienda presidencial, los analistas económicos están prestando especial atención a cómo estas elecciones impactarán el déficit fiscal, la deuda nacional y la curva de rendimiento de los bonos. A pesar de que los ciudadanos estadounidenses pueden estar más concentrados en temas como la economía, el empleo y la atención médica, la realidad es que la situación fiscal del país es un tema que merece atención urgente. En la actualidad, el gobierno estadounidense está enfrentando un déficit aproximado del 6% del Producto Interno Bruto (PIB), mientras que la deuda nacional ha alcanzado la alarmante cifra de 35 billones de dólares. La combinación de factores estructurales, como el envejecimiento de la población, y factores cíclicos, como el enfriamiento del crecimiento económico, agrava la situación fiscal.

Ignorar estos problemas puede resultar en una degradación de la calificación crediticia, mayor volatilidad en los mercados y un incremento en los costos de endeudamiento. Los gastos fiscales monumentales realizados durante la pandemia, tanto bajo la administración de Donald Trump como de Joe Biden, han deteriorado significativamente la situación financiera del país. Aunque existe un consenso de que los gastos han cesado en gran medida, cualquier intento serio de abordar el déficit se ve obstaculizado por la estructura misma del gasto público. El gasto obligatorio, que comprende casi dos tercios de los gastos totales, incluye principalmente los costos de atención médica y la seguridad social, los cuales continúan creciendo debido a tendencias demográficas. Este aumento se ha acompañado de una disminución del gasto discrecional, el cual, a su vez, se ha situado cerca de niveles históricos bajos.

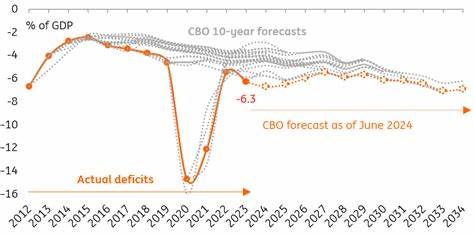

Las proyecciones de la Oficina de Presupuesto del Congreso (CBO, por sus siglas en inglés) advierten sobre un déficit promedio anual del 6.3% del PIB para el periodo 2024-2034 y una creciente relación de la deuda pública que pasará del 99% al 122% del PIB. Para los analistas, la magnitud de estos números es alarmante y refuerza la urgencia de una revisión profunda de la política fiscal de Estados Unidos. Los dos principales candidatos presidenciales presentan visiones opuestas sobre cómo manejar el déficit y el gasto público. Una administración de Kamala Harris probablemente dejaría expirar los recortes de impuestos de la Ley de Recortes de Impuestos y Empleos de 2017, implementando aumentos de impuestos para las empresas y las personas más ricas.

Sin embargo, se justificarían dichas alzas fiscales a través de créditos fiscales para las familias y subsidios para compradores de vivienda por primera vez. Aunque esta política podría resultar en un mayor déficit de entre 1 a 1.5 billones de dólares durante la próxima década, podría mitigar factores que afectan a los ciudadanos de menores ingresos. Por otro lado, una administración de Trump propondría una "segunda fase" de recortes fiscales, además de extender los beneficios de la ley de 2017. Esto se traduciría en recortes significativos para las corporaciones, financiados por recortes de gasto y tarifas sobre productos importados.

Aunque este enfoque tiene el potencial de estimular la demanda interna a través de recortes fiscales, también plantea riesgos inflacionarios que podrían complicar la situación. El análisis de la CBO sugiere que la variación en el entorno de tasas de interés jugaría un papel crucial en los escenarios de déficit fiscal. Cada variación de 10 puntos básicos en la tasa de los bonos podría impactar el déficit fiscal en un 0.1% del PIB anualmente durante un periodo de 10 años, debido al aumento en los gastos de servicio de la deuda. Ambos candidatos enfrentarán un déficit que seguiría siendo problemático, con niveles de deuda también en aumento.

Sin embargo, la combinación de decisiones fiscales y las condiciones macroeconómicas, así como los costos de endeudamiento, sugiere que la administración de Trump podría resultar en déficits anuales que superen en 1.2% a aquellos en una administración de Harris. Mientras que se prevé un crecimiento del PIB más sólido bajo un liderazgo de Trump, la diferencia en déficits no será lo suficientemente significativa como para alejarse del camino de los problemas fiscales. El mercado de bonos del Tesoro de Estados Unidos, por el momento, parece no estar muy preocupado por el aumento en el suministro de bonos resultante del déficit. Hay tres razones principales para esta aparente tranquilidad.

En primer lugar, el mercado anticipa un ciclo de recortes de tasas por parte de la Reserva Federal, lo cual puede estar dominando la dirección del mercado. Segundo, el Tesoro ha logrado contener el impacto de las nuevas emisiones dirigiendo los incrementos más significativos hacia los vencimientos más cortos. Por último, el ambiente de riesgo en el mercado, evidenciado por el récord de los índices bursátiles, sugiere que hay una falta de inquietud respecto al estado actual del déficit. Sin embargo, esta despreocupación podría cambiar rápidamente. Si el mercado empieza a mostrar señales de tensión, podría forzar a los políticos a tomar decisiones más rápidas y dolorosas.