La seguridad financiera es una de las preocupaciones más apremiantes que enfrentan los trabajadores en la actualidad. La posibilidad de perder ingresos debido a una discapacidad a largo plazo es una realidad que muchos prefieren ignorar, sin embargo, las estadísticas sugieren que es un escenario más común de lo que se piensa. Según estudios recientes, uno de cada cuatro jóvenes en la fuerza laboral podría experimentar una discapacidad que les impida trabajar durante un año o más antes de alcanzar la edad de jubilación. Esto hace que la pregunta del costo del seguro de discapacidad a largo plazo sea fundamental. El seguro de discapacidad a largo plazo ofrece a los trabajadores una fuente de ingresos si se ven incapacitados para realizar su trabajo debido a una enfermedad o lesión.

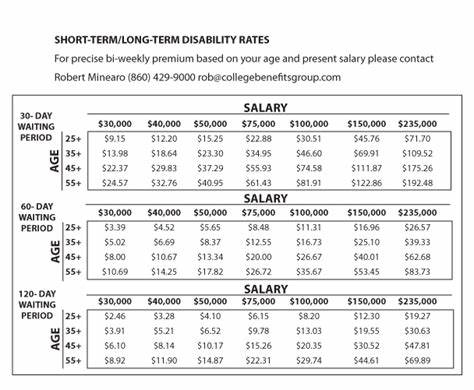

Pero, ¿cuánto cuesta realmente este tipo de cobertura? En promedio, el seguro de discapacidad a largo plazo puede costar entre un 1% y un 3% del ingreso anual de una persona, lo que, aunque puede parecer una cifra manejable, puede sumar una cantidad significativa dependiendo del salario del trabajador. Para tener una idea más clara del costo, analicemos algunos ejemplos. En una simulación de precios, se descubrió que una mujer de 35 años que trabaja en una oficina y tiene un salario anual de 75,000 dólares, podría pagar entre 102 y 163 dólares mensuales por un seguro que le proporcionara beneficios de 3,000 dólares al mes. En contraste, si esta misma mujer trabajara en un empleo manual, el costo ascendería a entre 240 y 325 dólares mensuales para la misma cantidad de beneficios. Los hombres de 45 años, independientemente de su ocupación, también enfrentan rangos de precios similares.

Es importante destacar que no solo el género y la edad influyen en el costo del seguro de discapacidad a largo plazo. El estado de salud del solicitante juega un papel crucial. Aquellos que tienen un historial médico de condiciones que podrían llevar a una discapacidad pagarán primas más altas. Por ejemplo, personas con antecedentes de lesiones en la espalda o enfermedades crónicas verán incrementados sus costos de primas debido a los mayores riesgos asociados. La ocupación del solicitante también influye notablemente en el costo del seguro.

Las personas que trabajan en ocupaciones de alto riesgo, como la construcción o el transporte, enfrentarán primas más altas. Esto se debe a que estas profesiones tienen una mayor probabilidad de lesiones en comparación con trabajos de oficina más sedentarios. Así, un trabajador manual podría verse obligado a pagar mucho más que un empleado de oficina por la misma cobertura. También hay otros factores que pueden afectar el costo, incluyendo las características del propio plan de seguro. Existen diferentes tipos de cobertura, como “propia ocupación” y “cualquier ocupación”.

La cobertura de “propia ocupación” es más costosa ya que garantiza que recibirás beneficios si no puedes desempeñar tu trabajo específico. Por otro lado, “cualquier ocupación” solo te cubre si no puedes realizar ningún tipo de trabajo. Esta distinción puede resultar crucial al momento de elegir un plan, ya que la elección correcta podría impactar directamente las finanzas del asegurado en caso de una discapacidad. La duración de los beneficios también es un punto crítico a considerar. Los planes de discapacidad a largo plazo varían en la duración de sus beneficios, que pueden ir desde un periodo de dos años hasta alcanzar la jubilación del asegurado.

Con cada aumento en la duración de los beneficios, los costos de las primas también aumentan. Por lo tanto, es imperativo analizar cuidadosamente el tiempo de cobertura necesario antes de comprometerse con un plan. Adicionalmente, el periodo de eliminación, o el tiempo que debe transcurrir antes de que empieces a recibir beneficios tras la lesión o enfermedad, también afecta el costo. Un periodo de eliminación más largo normalmente significa primas más bajas. Sin embargo, es esencial tener suficientes ahorros para cubrir tus gastos durante este tiempo de espera, que generalmente puede ser de 30 a 90 días.

A pesar de todos estos factores, hay maneras de ahorrar en costos cuando se busca este tipo de seguro. Una estrategia efectiva es adquirir un plan de discapacidad a largo plazo mientras eres joven y saludable. Esto no solo asegurará mejores tasas, sino que también podría ofrecer la opción de bloquear esas tasas a lo largo de la vida del seguro, lo cual puede representar un ahorro significativo a largo plazo. Otras maneras incluyen optar por periodos de eliminación más largos, elegir una cobertura que se ajuste a un porcentaje menor de tu salario o beneficiarte de seguros grupales ofrecidos por tu empleador. A menudo, estas pólizas grupales son más asequibles que las pólizas individuales.

Sin embargo, es importante tener en cuenta que estas pólizas pueden no proporcionar toda la cobertura que un individuo pudiera necesitar, por lo que es recomendable considerar una póliza individual adicional. Una cuestión crítica que todos deben tener en cuenta es la tributación de las prestaciones de discapacidad. En general, si pagas tus propias primas de seguro de discapacidad a largo plazo, los beneficios que recibas en caso de una discapacidad no serán gravables. Sin embargo, si tu empleador paga las primas, entonces los beneficios estarán sujetos a impuestos. Esto es un aspecto vital a considerar al evaluar el costo y el valor del seguro.