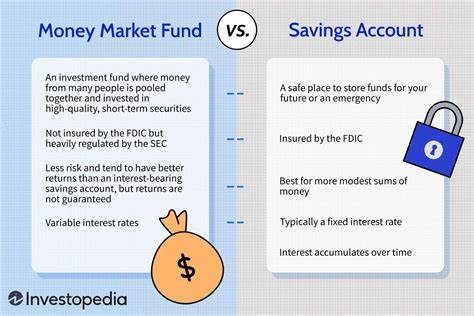

Los fondos de mercado monetario se han convertido en una opción común para los inversores que desean mantener su dinero seguro y accesible mientras esperan oportunidades de inversión mejores o simplemente buscan estabilidad a corto plazo. Sin embargo, un tema que sigue generando debate es el costo asociado a estos fondos, en particular las comisiones que a menudo pueden resultar más elevadas de lo esperado. ¿Realmente vale la pena pagar altos honorarios en un producto cuyo principal objetivo es preservar el capital más que multiplicarlo? Esta pregunta es fundamental para quienes buscan maximizar sus retornos y minimizar gastos innecesarios. Para comprender mejor este dilema, es importante primero saber qué es un fondo de mercado monetario. Estos fondos invierten en valores de deuda a corto plazo y alta calidad, como letras del Tesoro o certificados de depósito.

La prioridad radica en la liquidez y la estabilidad, lo que los hace atractivos para quienes desean evitar la volatilidad del mercado. Sin embargo, esta seguridad y liquidez tienen un costo que se traduce en cargos por administración. La realidad actual presenta un promedio de comisión del 0.38%, cifra considerablemente superior a la que se observa en fondos de renta variable indexados, que suelen tener una tarifa media de alrededor del 0.05%.

Este diferencial en comisiones significa que un inversor que coloque 10,000 dólares en un fondo de mercado monetario podría llegar a pagar hasta 38 dólares anuales en cuotas, comparado con apenas 5 dólares en un fondo indexado de bolsa. Aunque la diferencia en valores absolutos pueda parecer pequeña, en el largo plazo estas tarifas pueden impactar de forma significativa en el volumen de capital acumulado. Por ello, identificar si el fondo que se posee es demasiado caro para el rendimiento que ofrece se vuelve esencial. Una estrategia para evitar comisiones elevadas consiste en no limitarse a las opciones que ofrece el bróker habitual. Muchas veces las plataformas de inversión restringen el acceso a una lista predeterminada de fondos de mercado monetario administrados internamente, que suelen tener costos más altos.

Buscar fondos gestionados por terceros, que pueden ofrecer alternativas de menor costo con características similares, amplía las oportunidades para optimizar la relación costo-beneficio. Otra alternativa que ha ganado terreno en los últimos años es la inversión a través de fondos cotizados en bolsa, conocidos como ETFs. Estos instrumentos combinan la liquidez de los fondos indexados con estructuras de comisiones generalmente inferiores a las de los fondos tradicionales. Por ejemplo, los ETFs de bonos de corto plazo a menudo manejan tarifas cercanas al 0.10%, muy por debajo del promedio de los fondos de mercado monetario.

Utilizar estas herramientas puede representar un ahorro considerable para aquellos que buscan una solución de inversión líquida y de bajo costo. Ahora bien, a pesar del interés legítimo en reducir las tarifas, expertos en inversión coinciden en que los fondos de mercado monetario deben emplearse fundamentalmente para objetivos de corto plazo. Su bajo nivel de rendimiento limita su capacidad de generar crecimiento significativo en el capital invertido, por lo que mantener dinero en ellos demasiado tiempo podría representar una pérdida de oportunidad para lograr mejores retornos. La llamada "Regla del 72" sirve como referencia para entender la lentitud con la que este tipo de inversiones pueden aumentar el dinero. Dividir 72 entre la tasa de interés anual da una aproximación del número de años para duplicar la inversión.

Con un rendimiento promedio de aproximadamente 4.14%, un fondo de mercado monetario necesitaría casi 17 años para que su dinero se duplique, una cifra poco alentadora para quienes quieren hacer crecer su patrimonio de manera más dinámica. Entonces, ¿por qué algunos inversores aceptan pagar tarifas más altas? En ciertos casos, la tranquilidad que ofrece un fondo con una gestión activa y un historial sólido justifica el sobrecosto, especialmente para perfiles conservadores o personas mayores que priorizan la preservación del capital sobre el crecimiento. Además, algunos fondos ofrecen servicios y características específicas, como acceso a alternativas exclusivas o mayor protección contra riesgos, que pueden tener valor agregado más allá del rendimiento neto. Sin embargo, para la mayoría de los inversores, especialmente aquellos con horizontes de inversión más flexibles o mayor disposición a asumir riesgos, es crucial evaluar si el costo adicional se traduce en beneficios proporcionalmente mayores.

En muchos casos, optar por fondos indexados o ETFs de bajo costo puede resultar en un ahorro significativo sin sacrificar la seguridad ni la liquidez. Adicionalmente, es importante no juzgar una inversión únicamente por su tarifa. La calidad, la gestión, la estrategia y la adecuación a los objetivos personales forman parte integral de la ecuación. Una comisión baja no garantiza un buen resultado y una tarifa elevada no siempre implica un mal producto. Por ello, la toma de decisiones debe basarse en un análisis integral y personalizado.

En conclusión, los fondos de mercado monetario pueden ser una herramienta útil para quienes buscan mantener su dinero seguro y accesible a corto plazo. Sin embargo, las comisiones que cargan suelen ser considerablemente superiores a las de otros vehículos de inversión, lo que puede erosionar los rendimientos obtenidos. Buscar alternativas más económicas, como ETFs o fondos administrados externamente, puede ser una buena manera de optimizar los costos sin sacrificar liquidez ni seguridad. Al mismo tiempo, es crucial reconocer que las altas comisiones pueden estar justificadas para ciertos inversores que valoran la experiencia del gestor y servicios adicionales que un fondo más caro puede ofrecer. Lo más importante es tener claridad sobre los objetivos financieros propios y evaluar cuidadosamente si las tarifas pagadas corresponden al valor recibido.

En definitiva, estar atento a las comisiones y entender qué se está pagando permite tomar decisiones más informadas y alineadas con las metas financieras personales.