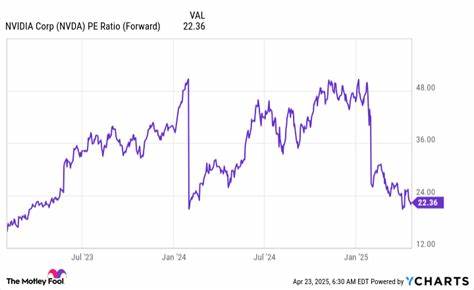

Nvidia ha sido, durante mucho tiempo, una de las acciones más codiciadas en el mercado bursátil, principalmente por su fuerte crecimiento y su papel esencial en la revolución tecnológica actual. Desde principios de 2023, esta compañía ha experimentado una subida constante en su valoración, ampliamente justificada por su liderazgo en sectores como la inteligencia artificial, el gaming y los centros de datos. Sin embargo, recientemente un indicador clave ha revelado una métrica sorprendente: Nvidia se acerca a estar tan barata como el índice S&P 500, una situación poco común para una empresa con expectativas de crecimiento tan elevadas. El análisis se centra en el ratio precio-beneficio (P/E) a futuro, una herramienta que mide cuánto están dispuestos a pagar los inversionistas hoy por cada dólar de ganancias que la empresa proyecta generar en el futuro próximo. Para Nvidia, este ratio se ubicó en 22.

4 veces las ganancias futuras, lo que es apenas superior al ratio del S&P 500, que se encuentra en 19.8. Esta comparación es llamativa ya que, tradicionalmente, las empresas con mayor potencial de crecimiento suelen tener ratios P/E más elevados, reflejando la expectativa del mercado sobre sus futuros rendimientos. ¿Por qué es tan relevante este indicador? El ratio P/E a futuro tiene la ventaja de anticipar el desempeño esperado de las ganancias, en lugar de centrarse únicamente en los números históricos, que es lo que mide el P/E tradicional o a pasado. En mercados dinámicos y volátiles, donde las condiciones cambian rápidamente y las innovaciones van transformando industrias, mirar hacia adelante ayuda a los inversionistas a posicionarse mejor en activos con perspectivas prometedoras.

La distinción es clave para compañías como Nvidia, que no solo se benefician de tendencias actuales, sino que también se proyecta que su crecimiento siga acelerándose en los próximos años. Analistas financieros estiman un crecimiento de ingresos para Nvidia del 54% en el año fiscal 2026 y del 23% para 2027, lo cual es verdaderamente impresionante. Esta expansión se fundamenta en la demanda creciente de chips avanzados, la consolidación de la inteligencia artificial como una tecnología disruptiva y la diversificación de sus productos, que van desde tarjetas gráficas hasta soluciones en la nube y automotriz. No obstante, este atractivo panorama no está exento de incertidumbres. Una de las principales preocupaciones para muchos inversionistas es el impacto de posibles tarifas y tensiones comerciales internacionales, que podrían afectar la cadena de suministro y encarecer los costos.

Además, la naturaleza proyectada del ratio P/E a futuro implica que las ganancias estimadas todavía no se han concretado, lo que introduce un riesgo inherente si las previsiones no se cumplen por razones económicas, operaciones internas o factores externos. El análisis profundo del mercado sugiere que este aparente “barato” relativo de Nvidia puede estar vinculado a espera y cautela por parte de los analistas, quienes aguardan resultados trimestrales recientes para actualizar sus estimaciones. Este es un patrón común en activos de alto perfil, donde incluso una pequeña desviación en las expectativas puede cambiar la opinión general. Es fundamental comprender que la comparación entre el P/E a futuro de Nvidia y el índice S&P 500 no debe ser vista de forma aislada. El S&P 500 representa una mezcla diversa de empresas, algunas de crecimiento moderado y otras más estables, que en conjunto ofrecen un promedio que rara vez captura la volatibilidad individual de compañías disruptivas como Nvidia.

Por lo tanto, que Nvidia alcance un múltiplo similar implica una oportunidad potencialmente atractiva, pero también la necesidad de evaluar cuidadosamente el contexto, las perspectivas y los riesgos. Para inversionistas a largo plazo, esta situación presenta un punto de inflexión interesante. Si Nvidia logra cumplir con las expectativas de crecimiento elevadas, la compra en estos niveles podría traducirse en ganancias considerables conforme la empresa capitalice su posición y expanda su alcance tecnológico. Por otro lado, el entorno global volátil y la competencia feroz hacen aconsejable mantener vigilancia continua sobre indicadores financieros, noticias del sector y movimientos en la regulación que puedan afectar la dinámica. Cuando se habla de inversión en empresas tecnológicas, la paciencia y la información actualizada se vuelven elementos clave.

Nvidia no es solamente una empresa de chips, es un jugador estratégico en la frontera de áreas como la inteligencia artificial, automoción y visualización digital. La solidez de su modelo de negocio, su capacidad de innovación y las alianzas estratégicas que establece juegan un papel crítico en la sostenibilidad de su crecimiento. En conclusión, Nvidia está en una posición poco común: prácticamente tan valorada como el promedio del mercado general, en un momento en que se espera que su crecimiento sea considerablemente superior. Este hecho, medido a través del ratio P/E a futuro, puede indicar una oportunidad para inversionistas que busquen aprovechar la posible corrección o consolidación del precio. Sin embargo, también invita a la cautela y al análisis detallado para evitar caer en sobreestimaciones que ignoren riesgos macroeconómicos y sectoriales.