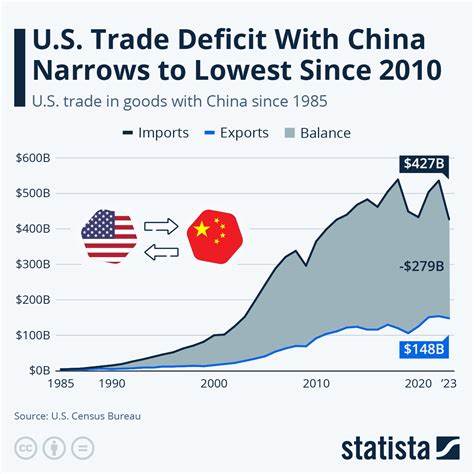

El acuerdo comercial anunciado recientemente entre Estados Unidos y China ha marcado un punto importante en la relación económica entre ambas potencias. Al reducir significativamente los aranceles recíprocos que habían tensionado las relaciones durante meses, el pacto ha desatado una ola de optimismo en los mercados de valores, con el índice S&P 500 alcanzando niveles que no se veían desde principios de marzo. Sin embargo, a pesar de esta mejora, los riesgos subyacentes en esta dinámica continúan siendo una realidad que debe analizarse con cuidado. El anuncio realizado en Ginebra sorprendió favorablemente a Wall Street, superando ampliamente las expectativas previas de los inversores. La reducción de los aranceles recíprocos a un 10% durante un periodo de 90 días crea un ambiente de negociación temporal que permite la reanudación y fluidez en los envíos de mercancías entre ambos países.

Esto implica una vía para mantener el abastecimiento de productos chinos en el mercado estadounidense, algo especialmente positivo para empresas como Amazon, que dependen significativamente de los bienes importados desde China para su marketplace. Este retroceso en las tensiones arancelarias vuelve a colocar a China bajo un régimen similar al que se otorgó al resto de socios comerciales del mundo en abril, lo que refleja un cambio estratégico en la postura estadounidense frente a su principal socio comercial asiático. El ajuste es significativo si se considera que anteriormente Estados Unidos había impuesto tarifas adicionales de hasta un 145% en algunas categorías, en respuesta a las represalias chinas y para presionar por una conformidad en áreas clave como la propiedad intelectual y la reducción del déficit comercial. Pese a esta disminución generalizada, es fundamental destacar que no todos los aranceles han sido eliminados. Sectores específicos considerados críticos para la seguridad nacional estadounidense, como la industria automotriz, el acero y el aluminio, mantienen sus tarifas vigentes.

Estos aranceles sectoriales persisten con el objetivo de proteger y fortalecer la producción nacional en productos estratégicos, y es probable que se mantengan bajo revisión continua mientras continúe la competencia tecnológica y comercial entre ambos países. Además, sectores como los semiconductores, la electrónica avanzada y materias primas esenciales para la defensa aún están en el foco de políticas tarifarias restrictivas. El gobierno estadounidense ha mostrado intención de mantener ciertos obstáculos para frenar el avance tecnológico chino, especialmente en áreas vinculadas con la inteligencia artificial y la supremacía en chips, que son fundamentales para la economía digital y la seguridad global. Esto crea una complejidad adicional a la negociación comercial, ya que la desescalada en tarifas arancelarias debe balancearse con preocupaciones estratégicas de largo plazo. Los mercados financieros han respondido con optimismo moderado.

El índice S&P 500 registró un avance del 3.1% tras el anuncio, superando sus promedios móviles clave y alcanzando precios que no se veían desde semanas antes del inicio de la guerra comercial. Acciones de empresas vinculadas fuertemente al comercio con China, como Amazon y Best Buy, destacaron entre las que obtuvieron mayores ganancias en la jornada, reflejando el alivio en las cadenas de suministro y expectativas de mayor rentabilidad en el corto plazo. El sector de transporte marítimo también fue beneficiado, con empresas como ZIM Integrated Shipping experimentando ganancias sustanciales, lo que evidencia la influencia directa que las tarifas arancelarias y la alteración del comercio global tienen sobre la logística y distribución de mercancías. Por otra parte, las empresas tecnológicas chinas también mostraron un repunte significativo en bolsa, anticipando una mejora en el ambiente comercial y financiero futuro.

Sin embargo, junto a este optimismo, persisten inquietudes relevantes. La relación comercial entre Estados Unidos y China no solo se limita a las tarifas, sino que está profundamente influenciada por cuestiones estratégicas y geopolíticas, especialmente en el contexto de la rivalidad tecnológica y el control de recursos críticos como los materiales de tierras raras, vitales para la industria militar y tecnológica. El reciente retroceso en las medidas arancelarias recíprocas indica una priorización, al menos temporal, de la estabilidad económica sobre las disputas de seguridad nacional, aunque esta dinámica podría revertirse si alguno de los países decide endurecer nuevamente su postura. Las relaciones comerciales forman parte de un conflicto más amplio que incluye la competencia por la supremacía tecnológica, la seguridad cibernética y el control de cadenas productivas globales. Un punto sensible es la llamada "guerra de chips", donde Estados Unidos enfoca restricciones de exportación para limitar el acceso de China a tecnologías avanzadas en semiconductores y equipamiento relacionado.

La respuesta china podría incluir limitaciones en la exportación de materias primas estratégicas, elevando el riesgo de escaladas y estancamientos en futuras negociaciones comerciales. En cuanto a la política monetaria, los mercados han ajustado sus expectativas de recortes en las tasas de interés de la Reserva Federal, anticipando ahora una pausa más prolongada en la reducción de tasas debido a la mejora en la economía global que podría derivarse de este acuerdo comercial. El rendimiento del bono del Tesoro a 10 años aumentó a su nivel más alto en un mes, reflejando también que los mercados reconocen la posibilidad de un crecimiento económico más sólido, aunque con cautela dadas las incertidumbres aún existentes. Desde la perspectiva económica más amplia, el acuerdo comercial contribuye a reducir el riesgo de una recesión inminente al asegurar que las cadenas de suministro permanezcan en funcionamiento y evitar una escalada disruptiva en los costos de importación y producción. Esto es fundamental para mantener el consumo interno y el ritmo de inversión empresarial, que son motores clave del crecimiento en Estados Unidos.

Mirando hacia adelante, una cooperación más estrecha en temas como la lucha contra el tráfico ilegal de opioides, en la que China ha mostrado interés en colaborar, podría allanar el camino para una reducción adicional en ciertas tarifas específicas, como la relacionada con el fentanilo, que ha sido un punto de fricción importante en las negociaciones. Para los inversores y analistas, la situación presenta una mezcla de oportunidades y desafíos. La disminución temporal de las tensiones comerciales proporciona un respiro para las empresas multinacionales y sectores altamente expuestos a Asia, pero la necesidad de seguir monitoreando las evoluciones en las políticas arancelarias específicas y las implicaciones geopolíticas sigue siendo crítica. Además, la fortaleza del índice S&P 500 debe analizarse en un contexto donde todavía existen riesgos significativos tanto internos como externos. La persistencia de aranceles sectoriales, la competencia tecnológica, el control de recursos estratégicos y posibles reacciones políticas pueden generar volatilidad y afectar las tendencias a medio y largo plazo.