Durante las últimas décadas, la opinión pública ha debatido recurrentemente sobre la progresividad del sistema tributario y la justicia fiscal. En particular, se ha popularizado la idea de que en los años 50, 60 y 70, el sistema impositivo era más justo, debido a las elevadas tasas marginales aplicadas a los ingresos más altos, que en algunos casos alcanzaban hasta el 98%. Sin embargo, un análisis detenido de esa época revela que estas tasas elevadas no se tradujeron en una mayor tributación efectiva para los ricos, debido a múltiples factores que permitieron la evasión y elusión fiscal. Este fenómeno plantea preguntas clave sobre la efectividad de los impuestos y las verdaderas dinámicas de la distribución de la carga fiscal en periodos históricos distintos al actual. Para entender por qué los más ricos pagaban menos impuestos a pesar de estos porcentajes oficiales, es fundamental distinguir entre la tasa impositiva legal o «estatutaria» y la tasa efectiva real que terminaban pagando.

La tasa legal es lo que figura en la legislación, pero la tasa efectiva depende de la base imponible real, que puede reducirse a través de una variedad de mecanismos legales y no legales. En los años 70, la base imponible era mucho más estrecha, limitada y vulnerable a distintas formas de planificación fiscal agresiva que permitían a quienes controlaban sus ingresos reducir drásticamente su carga tributaria. Una primera estrategia relevante fue la prevalencia de beneficios en especie o «perks» que no estaban sujetos a tributación o estaban gravados de forma muy leve. Por ejemplo, ejecutivos y altos cargos recibían autos, viviendas, viajes, membresías a clubes exclusivos y otros beneficios que mejoraban notablemente su nivel de vida sin que estos valores se reflejaran en su renta imponible. Hasta 1970, estos beneficios ni siquiera se gravaban, y aunque las leyes posteriores intentaron regularlos, muchas lagunas y evaluaciones basadas en el costo y no en el valor real para el beneficiario favorecían su abuso.

Esta situación permitía que grandes porciones del ingreso real escaparan a la tributación directa. Además, el sistema legal y judicial de la época tenía una postura relajada o incluso tolerante hacia las estrategias de evasión y elusión fiscal. Los jueces muchas veces aceptaban o no sancionaban operaciones complejas que transformaban ingresos ordinarios, gravados a tasas elevadas, en ganancias de capital o distribuían las rentas a través de fideicomisos a tasas mucho menores. Estas maniobras no solo redujeron la base imponible, sino que además generaron un lucrativo mercado de consultoría fiscal que desarrolló todo tipo de esquemas e instrumentos para burlar el peso del impuesto. Otra vía importante fue la denominada «exiliación fiscal temporal», que consistía en salir del país momentáneamente para poder cobrar ingresos o ganancias de capital sin tributar en el Reino Unido.

Muchos artistas, músicos y empresarios apostaron por esta estrategia, aprovechando la falta de mecanismos estrictos para controlar la residencia y la tributación sobre ingresos generados en el extranjero. Aunque esta práctica fue limitada con el tiempo, funcionó como una fuga significativa de ingresos durante años. El entorno económico y legal de ese periodo también propició la expansión de mecanismos como préstamos sin intereses o con intereses muy bajos por parte de empresas a sus ejecutivos, lo cual constituía una forma de remuneración oculta. Aunque en 1976 se comenzaron a gravar las ventajas derivadas de estos préstamos, su aplicación práctica estuvo llena de vacíos que favorecieron eludir impuestos. Aún más, la deducción total de intereses hasta 1974 sobre diversos préstamos incentivó que personas con altos ingresos incrementaran sus deudas para maximizar las deducciones, reduciendo así su renta imponible efectiva de manera considerable.

La ausencia o debilidad de impuestos sobre transferencias patrimoniales y patrimonio también fueron clave. Antes de 1974, no existía un impuesto sobre las ganancias de capital, lo que facilitaba la conversión de ingresos en ganancias patrimoniales para evadir el gravamen sobre la renta. Asimismo, el uso de trusts para distribuir riqueza se encontraba poco regulado, con muchas dificultades para que las autoridades rastrearan y gravaran las transferencias y distribuciones realizadas. Estos factores, junto con la complejidad limitada de la normativa y la inexistencia de normas anti-elusión rigurosas, hicieron que la progresividad aparente de las tasas máximas fuera una ilusión. La recaudación efectiva no reflejaba la elevada tasa legal y, en términos relativos, los contribuyentes con mayores ingresos pagaban en muchos casos una fracción de lo que supondría una tributación estricta aplicando la tarifa nominal.

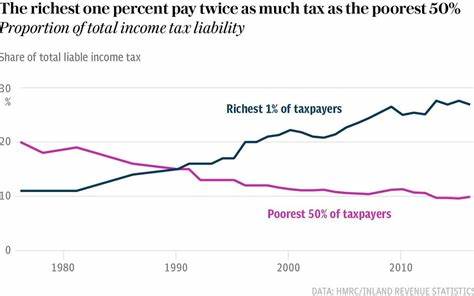

En contraste con ese escenario, la realidad actual es que, aunque las tasas marginales han disminuido significativamente, la base imponible se ha ampliado considerablemente. Esto significa que se impone a un espectro más amplio de ingresos y se han cerrado numerosas lagunas que permitían la elusión. Consecuentemente, la proporción del total de impuestos pagados por el 1% más rico ha aumentado, a pesar de tasas nominales más bajas. Este contraste demuestra que la efectividad de la política tributaria no depende únicamente de la tasa nominal, sino sobre todo de la capacidad de la ley para limitar la evasión, ampliar la base imponible y controlar la sofisticación de las estrategias de planificación fiscal. La experiencia de los años 70 revela que impuestos altos sin una base sólida y mecanismos efectivos de control pueden fracasar en su objetivo de una distribución justa de la carga fiscal.

Las discusiones actuales sobre cómo diseñar un sistema tributario más justo y eficiente deben tener en cuenta estas lecciones históricas. Apostar exclusivamente por tasas muy elevadas puede resultar contraproducente, ya que incentiva el desarrollo de nuevas formas de evasión. En cambio, la ampliación del alcance impositivo, el cierre de lagunas legales, el fortalecimiento de la supervisión y la cooperación internacional son claves para garantizar que la tributación de los más ricos sea efectiva. Además, es importante distinguir entre la tributación sobre la renta y sobre el patrimonio o la riqueza, ya que el crecimiento de la desigualdad actual se relaciona también con la acumulación patrimonial que a menudo escapa al sistema fiscal. Mientras el debate sobre un impuesto a la riqueza continúa abierto, el aprendizaje de cómo funcionaban las estructuras fiscales en el pasado ofrece insights para evitar errores equivalentes y promover una fiscalidad eficaz y equitativa.

En definitiva, la sorprendente paradoja de que los más ricos pagaran menos impuestos a pesar de tasas nominales exorbitantes durante los años 70 responde a la interacción compleja de normas legales, prácticas contables y judiciales permisivas, y una planificación fiscal sofisticada. Esta combinación limitó la base sobre la que se calculaban los impuestos, reduciendo drásticamente la tributación efectiva. Comprender este contexto es fundamental para cualquier análisis serio sobre la evolución histórica de los sistemas tributarios y para diseñar políticas fiscales que cumplan objetivos de justicia distributiva y sostenibilidad económica.