Los futuros de acciones en Estados Unidos muestran una tendencia moderada y reservada mientras los mercados se preparan para una intensa semana marcada por la publicación de una gran cantidad de datos económicos y resultados empresariales, especialmente de empresas de megacapitalización. Esta actitud cautelosa refleja la incertidumbre que prevalece en el entorno económico actual, donde factores como la desaceleración del crecimiento del Producto Interno Bruto (PIB), tensiones comerciales y expectativas sobre la política monetaria condicionan el ánimo de inversionistas y analistas. Recientemente, se dieron a conocer datos del Departamento de Comercio norteamericano que evidenciaron una contracción del 0.3% en el PIB correspondiente al primer trimestre del año, una cifra que decepciona reflejando un desempeño económico inferior a lo esperado, ya que las estimaciones iniciales apuntaban a un crecimiento del 0.3%.

Esta sorpresa negativa en la actividad económica generó volatilidad intradía, aunque el mercado logró recuperarse con un rally tardío, permitiendo que índices como el Dow Jones y el S&P 500 cerraran con ligeras ganancias. Paralelamente, el reporte sobre el gasto del consumidor presentó una subida del 0.7% en marzo, superando las previsiones de un aumento del 0.5%. Dado que el consumo representa más de dos tercios de la actividad económica en Estados Unidos, este aumento es un indicio favorable, y es interpretado como la fortaleza subyacente del consumidor, pese a las condiciones económicas adversas y la presión que ejercen las tensiones comerciales.

El impacto de la guerra comercial se hace palpable en ambos indicadores, ya que empresas y consumidores adelantaron gastos en anticipación a la aplicación de nuevos aranceles, distorsionando así el comportamiento típico de la economía y complicando la evaluación del verdadero estado del ciclo económico. En el mercado laboral, el informe ADP sobre el empleo privado mostró un crecimiento mucho más lento de lo previsto en abril, con solo 62,000 nuevos puestos creados frente a una estimación que rondaba los 115,000. Esta desaceleración contribuye a un panorama económico mixto, donde la fortaleza del consumidor se ve contrarrestada por una probable desaceleración en la creación de empleo. Sin embargo, no todo es negativo, ya que indicadores de inflación sugieren que las presiones sobre los precios se han atenuado en marzo, lo cual ayuda a disipar temores sobre una posible situación de estanflación, donde el crecimiento económico se desacelera mientras la inflación se mantiene elevada. El comportamiento de los grandes índices refleja estos vaivenes de la economía.

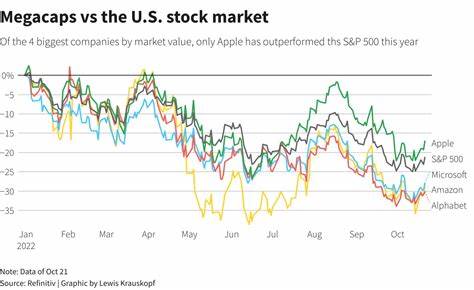

El Dow Jones Industrial Average cerró con una ganancia moderada del 0.35%, alcanzando los 40,669 puntos, mientras que el S&P 500 subió un 0.15%, marcando 5,569 puntos. En contraste, el Nasdaq Composite tuvo una leve corrección del 0.09%, situándose alrededor de 17,446 puntos.

Durante la sesión, sin embargo, los índices experimentaron caídas considerables en varias ocasiones, lo que denota la volatilidad y el nerviosismo presentes en el mercado. Este contexto genera expectativas sobre la política monetaria de la Reserva Federal. Los operadores del mercado anticipan un recorte total de un punto porcentual en las tasas de interés para finales de año, aunque los recientes discursos del presidente de la Fed, Jerome Powell, y otros funcionarios sugieren que cualquier ajuste se hará con cautela, buscando evitar desequilibrios indeseados en la economía. En el sector empresarial, las compañías de consumo básico fueron algunas de las que mejor desempeño mostraron, reflejando una mayor demanda en bienes esenciales en tiempos de incertidumbre económica. Entre ellas, Mondelez se destacó con un incremento del 3.

8% tras reportar resultados trimestrales que superaron las expectativas, lo que infunde confianza en el segmento de snacks y chocolates que lidera. El escenario coyuntural actual obliga a los inversores a mantener una perspectiva estratégica y a vigilar de cerca los próximos datos económicos y reportes de ganancias de las principales firmas, especialmente aquellas de megacapitalización. Empresas como Tesla, Apple, Microsoft y Amazon, cuyas publicaciones están en puertas, tendrán un peso significativo para determinar el rumbo del mercado. Además, las tensiones geopolíticas y comerciales siguen siendo un factor de riesgo. Las políticas arancelarias, aunque sujetas a negociaciones y posibles acuerdos, continúan influyendo en las decisiones de consumo e inversión, complicando aún más la previsibilidad económica y financiera.