En un contexto económico global marcado por la incertidumbre y la acelerada inflación en numerosos países, la búsqueda de activos que puedan servir como refugio o protección frente a la pérdida de poder adquisitivo se ha intensificado. Tradicionalmente, activos como el oro, los bienes raíces y los bonos indexados a la inflación han ocupado este papel. Sin embargo, desde hace varios años, Bitcoin ha ido ganando protagonismo en esta conversación, siendo a menudo denominado “oro digital”. Pero, ¿realmente puede Bitcoin ser considerado un refugio contra la inflación en 2025? Para responder a esa pregunta, es necesario analizar en profundidad tanto las cualidades intrínsecas de esta criptomoneda como el entorno macroeconómico y financiero actual.La inflación, por definición, implica un aumento generalizado de los precios de bienes y servicios que reduce el valor real del dinero.

En tiempos donde la inflación es persistente y elevada, los inversores buscan activos que mantengan o incluso incrementen su valor nominal para preservar la riqueza. Bitcoin, creado con un suministro máximo de 21 millones de monedas, se presenta como un activo con escasez digital, lo cual es un concepto similar al de los metales preciosos limitados en la naturaleza como el oro. Esta característica fundamental lo hace atractivo desde la perspectiva de protección contra la inflación.Además, Bitcoin no se encuentra bajo el control de ninguna autoridad central o banco central, lo que significa que no está sujeto a decisiones arbitrarias de emisión monetaria, como ocurre con las monedas fiduciarias que pueden ser impresas en grandes cantidades. Esta independencia de las políticas monetarias tradicionales aporta una capa extra de seguridad para quienes temen que la inflación provocada por la expansión cuantitativa y bajas tasas de interés erosione el valor de sus activos en moneda local.

Sin embargo, a pesar de estos puntos a favor, Bitcoin enfrenta algunos desafíos significativos cuando se evalúa su eficacia como refugio inflacionario. La más notable es la alta volatilidad de su precio. En 2025, aunque Bitcoin alcanzó valores récord, también experimentó caídas bruscas que superaron el 20% en cortos periodos. A diferencia de activos más estables como el oro o los bonos indexados a la inflación, esta volatilidad puede poner en riesgo la preservación del capital en el corto plazo, lo que limita su atractivo para perfiles conservadores que buscan estabilidad.Otro aspecto relevante es que, a pesar de ser concebido como un activo descentralizado, el control del poder minero de Bitcoin está notablemente concentrado en pocos grupos, lo que plantea inquietudes respecto a su seguridad y valócrita descentralización.

De hecho, cinco grupos de minería controlan más del 67% del poder computacional de la red, y sólo un pequeño porcentaje de billeteras posee la mayoría de las monedas, lo que puede afectar la percepción de Bitcoin como un activo verdaderamente democrático y seguro.El uso real de Bitcoin como medio de pago también es limitado y no ha logrado desplazar significativamente a las monedas tradicionales en transacciones cotidianas. La existencia de tarifas de transacción relativamente elevadas y la complejidad de tecnologías asociadas como la red Lightning dificultan que Bitcoin funcione como una moneda digital de uso masivo. En cambio, las stablecoins, vinculadas al dólar estadounidense o a otras monedas estables, han tomado protagonismo para transacciones rápidas y de bajo costo en el ecosistema cripto.No obstante, uno de los factores que más ha fortalecido la percepción de Bitcoin como refugio contra la inflación es la creciente adopción institucional.

Empresas y fondos de inversión han incrementado significativamente sus posiciones en Bitcoin, legitimando su uso como vehículo de inversión serio. Ejemplos claros son organizaciones como Strategy, que bajo el liderazgo de Michael Saylor, han acumulado cientos de miles de bitcoins valorados en varios miles de millones de dólares. Asimismo, fondos de pensiones y grandes gestores patrimoniales han comenzado a incluir productos vinculados a Bitcoin en sus carteras, especialmente con la llegada de los ETFs spot, que facilitan la exposición sin necesidad de poseer la criptomoneda directamente.Esta incorporación institucional también ha impulsado mejoras importantes en infraestructura, como soluciones de custodia más seguras, mayores regulaciones claras para proteger a los inversores, y una mayor liquidez en los mercados. Así, Bitcoin está dejando de ser un activo puramente especulativo para ser considerado una clase de activo emergente dentro del sistema financiero tradicional.

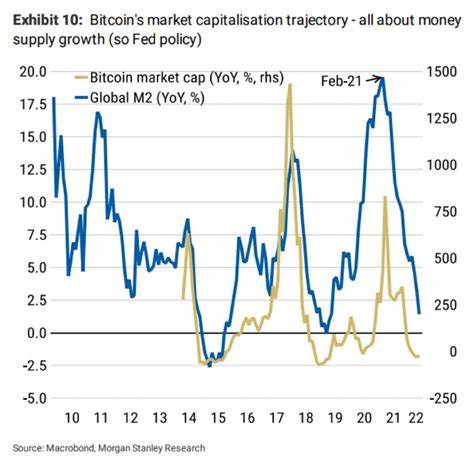

Además, estudios han mostrado una correlación interesante entre el aumento en la oferta monetaria global y el comportamiento del precio de Bitcoin, lo que sugiere que puede actuar como un indicador o barómetro de la inflación global y la dilución monetaria. Esto refuerza la narrativa de Bitcoin como una cobertura contra la pérdida de valor de las monedas fiduciarias.A pesar de todo, es crucial tener en cuenta que Bitcoin no es una solución mágica ni garantizada para proteger contra la inflación. Su naturaleza volátil y especulativa implica riesgos significativos que no están presentes en otros refugios tradicionales. Por ello, muchos asesores financieros recomiendan tratarlo como un complemento dentro de una cartera diversificada, en lugar de un reemplazo único para proteger la riqueza.

En conclusión, en 2025 Bitcoin mantiene características que lo posicionan como un activo con potencial para actuar como cobertura contra la inflación, gracias a su suministro limitado, independencia monetaria y creciente adopción institucional. Sin embargo, sus fluctuaciones de precio, cuestiones de centralización y limitada adopción en el uso cotidiano lo hacen todavía un instrumento de inversión de alto riesgo. Para inversionistas y ahorradores preocupados por la inflación, Bitcoin ofrece una alternativa interesante que puede mejorar la diversificación y rendimientos potenciales, pero siempre con la cautela y el conocimiento de sus limitaciones y riesgos inherentes. La decisión de sumarlo a una estrategia financiera debe basarse en un análisis personalizado de objetivos, tolerancia al riesgo y horizonte temporal.