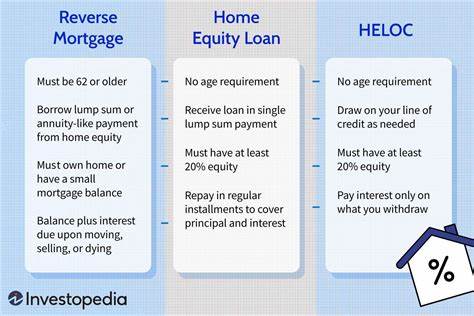

La vivienda no solo representa un lugar para vivir, sino que también es un valioso activo financiero que puede ser aprovechado para obtener liquidez sin necesidad de vender la propiedad. Muchos propietarios buscan alternativas para acceder a recursos económicos que les permitan afrontar gastos importantes, reestructurar deudas o complementar sus ingresos, especialmente en la etapa de retiro. Entre las opciones más populares para aprovechar el valor acumulado en una casa se encuentran la hipoteca inversa, el préstamo sobre el valor acumulado y la línea de crédito hipotecaria, comúnmente conocida como HELOC. Entender las particularidades de cada producto financiero es fundamental para elegir el más adecuado según las metas personales y condiciones financieras del momento. La hipoteca inversa es una modalidad de préstamo diseñada principalmente para personas mayores de 62 años que hayan adquirido su vivienda en propiedad o con poco saldo pendiente en su hipoteca original.

A diferencia del préstamo tradicional, en este caso el propietario no realiza pagos mensuales; en cambio, el dinero prestado se entrega en forma de suma global o pagos periódicos, y el saldo total se paga cuando el propietario vende, se muda permanentemente o fallece. Esta característica la convierte en una opción atractiva para jubilados que necesitan una fuente de ingresos sin la preocupación de pagos mensuales inmediatos. Sin embargo, es importante considerar que la deuda crece con el tiempo debido a los intereses acumulados y los costos iniciales, lo que puede consumir gran parte del patrimonio y afectar la herencia destinada a los descendientes. Además, la hipoteca inversa podría influir en la elegibilidad para ciertos beneficios sociales, como Medicaid, por lo que es aconsejable asesorarse con expertos antes de contratarla. Por otro lado, el préstamo sobre el valor acumulado de la vivienda es un crédito que ofrece una cantidad fija de dinero en un solo pago, con tasa de interés y plazos definidos.

Los pagos comienzan inmediatamente y suelen ser mensuales, lo que requiere estabilidad financiera y capacidad para cumplir con las obligaciones adquiridas. Esta opción resulta útil para quienes enfrentan gastos puntuales y considerables, como remodelaciones o consolidación de deuda, y prefieren la seguridad de cuotas fijas para facilitar la planificación del presupuesto. La tasa de interés suele ser más baja que la de créditos personales no asegurados, dado que la vivienda respalda el préstamo, pero eso también significa que incumplimientos pueden poner en riesgo la propiedad. Es vital evaluar los costos asociados, incluidos los gastos de cierre y otros cargos que reducen el monto neto disponible. La línea de crédito hipotecaria, o HELOC, ofrece mayor flexibilidad en el acceso a los fondos.

Funciona como una especie de crédito revolvente respaldado por el valor acumulado en la vivienda, donde se puede tomar dinero según se necesite durante un período determinado, generalmente hasta diez años. Durante este tiempo, se pagan intereses únicamente por la cantidad utilizada y no sobre el total aprobado. Al finalizar el período de disposición, llega la etapa de amortización, en la cual el propietario debe pagar tanto capital como intereses. Esta modalidad es ideal para propietarios que requieren recursos continuos o imprevisibles, como gastos escolares o reparaciones periódicas en la casa. Sin embargo, las tasas de interés suelen ser variables, lo que puede generar fluctuaciones en las cuotas mensuales, representando un riesgo si la economía enfrenta incrementos en las tasas.

Además, el disponer fácilmente de crédito puede tentar a un endeudamiento excesivo si no se maneja con disciplina. Al comparar estas tres opciones, es evidente que cada una cumple funciones distintas y es adecuada para perfiles de usuarios diferentes. La hipoteca inversa se adapta a quienes están en etapa de retiro, desean generar ingresos sin pagar cuotas mensuales y están dispuestos a sacrificar parte del patrimonio con miras a su liquidez inmediata. En contraste, el préstamo sobre el valor acumulado favorece a propietarios que cuentan con un proyecto específico que requiere una suma global y pueden asumir pagos constantes sin afectar su estabilidad financiera. La línea de crédito hipotecaria es la elección idónea para quienes buscan flexibilidad y tienen la capacidad de gestionar variaciones en los intereses, además de prever gastos variables a lo largo del tiempo.

Entender las implicancias legales y fiscales de cada producto es indispensable antes de decidir. Mientras que los ingresos provenientes de una hipoteca inversa generalmente no se consideran gravables, el préstamo tradicional y la HELOC implican pagos con intereses deducibles bajo ciertas condiciones, especialmente si los fondos se destinan a mejoras en el inmueble. Consultar con un asesor tributario ayuda a maximizar beneficios y evitar inconvenientes. Otro aspecto a considerar es el impacto en la planificación patrimonial. La hipoteca inversa puede afectar la herencia, ya que la deuda acumulada disminuye el valor neto que recibirán los herederos.

Los préstamos tradicionales y las HELOC, al requerir pagos regulares, mantienen la propiedad libre de gravámenes si se cumplen las obligaciones, preservando el patrimonio familiar con un menor riesgo a largo plazo. Es imprescindible evaluar las condiciones personales, desde la estabilidad financiera, edad, planes a futuro, hasta las necesidades inmediatas de liquidez. También es recomendable realizar una simulación detallada de costos y pagos para cada opción y considerar la asesoría de profesionales en finanzas y bienes raíces que puedan guiar la decisión en función del objetivo prioritario, ya sea cargar costos inmediatos, mantener flexibilidad financiera o asegurar un ingreso complementario en años de jubilación. En conclusión, no existe una opción universalmente mejor, sino que la relevancia y éxito de la elección dependerán de las circunstancias particulares y los objetivos financieros de cada propietario. La hipoteca inversa es una herramienta poderosa para quienes buscan ingresos sin pagos mensuales en la etapa de retiro, mientras que el préstamo sobre el valor acumulado y la línea de crédito hipotecaria representan alternativas adecuadas para proyectos concretos y necesidades cambiantes respectivamente.

Entender a fondo los beneficios, riesgos y costos asociados es la clave para aprovechar al máximo el potencial económico que ofrece el valor acumulado en la propiedad, y convertir la vivienda en un recurso efectivo para mejorar la calidad de vida.