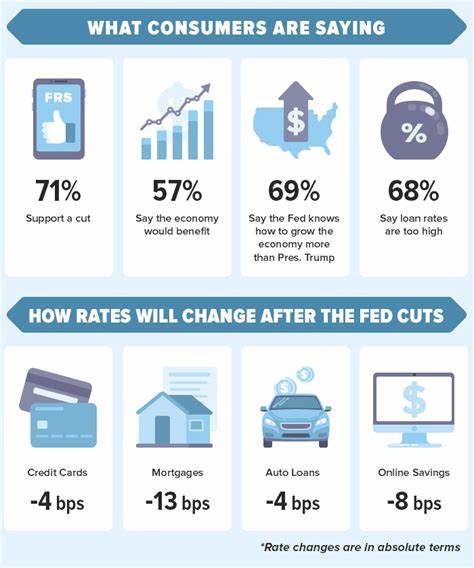

¿Deberías fijar una tasa hipotecaria tras la reducción de tasas de la Fed? El emocionante momento que muchos compradores de vivienda estaban esperando ha llegado. La Reserva Federal (Fed) ha decidido finalmente reducir su tasa de interés de referencia, lo que representa la primera disminución desde 2020. Este cambio, esperado con ansias por millones de estadounidenses, plantea la pregunta crucial: ¿deberías fijar una tasa hipotecaria tras la reducción de tasas de la Fed? Para entender mejor la decisión de fijar una tasa antes o después de que la Fed haga un movimiento, es fundamental analizar las implicaciones de tal decisión en el contexto actual del mercado inmobiliario. El Impacto de la Tasa de la Fed en las Hipotecas Cuando la Fed reduce su tasa de interés, generalmente los préstamos a largo plazo, como las hipotecas, también tienden a bajar. Desde hace meses, la tasa de referencia se había mantenido entre un 5,25% y un 5,50%, cifras que se consideran las más altas en décadas.

La expectativa es que, con la nueva reducción, las tasas hipotecarias también bajen, ofreciendo oportunidades potencialmente más atractivas para los futuros compradores. Sin embargo, aunque los precios de las hipotecas han comenzado a descender anticipándose al movimiento de la Fed, hay una característica particular de este mercado: la anticipación del cambio en las tasas. A menudo, los tipos de interés hipotecarios comienzan a bajar antes de que la Fed tome acción, lo que puede llevar a una ilusión de que las mejores oportunidades se están cerrando rápidamente. Ventajas de Fijar una Tasa Hipotecaria 1. Seguridad: Fijar una tasa hipotecaria inmediatamente después de la reducción puede ofrecer tranquilidad a los compradores.

Al tener una tasa asegurada, los propietarios no tendrán que preocuparse por un repentino aumento en los tipos de interés, algo que puede ocurrir si el mercado reacciona de manera inesperada a otros factores económicos. 2. Presupuesto Predecible: El hecho de fijar una tasa permite a los compradores tener una perspectiva clara sobre sus gastos mensuales. Con una tasa de interés asegurada, es posible calcular con precisión cuánto será la hipoteca mensual, lo que permite una mejor planificación financiera a largo plazo. 3.

Menos Estrés: Monitorear continuamente las tasas hipotecarias puede resultar estresante. Una vez que se fija una tasa, los compradores pueden enfocar su atención en otros aspectos del proceso de compra, como la inspección de la casa, la tasación y la búsqueda de la propiedad ideal, en lugar de estar pendiente de las fluctuaciones del mercado. Desventajas de Fijar una Tasa Hipotecaria 1. Oportunidades Perdidas: Uno de los mayores riesgos de fijar una tasa tras la reducción de la Fed es la posibilidad de que las tasas disminuyan aún más en el futuro cercano. A veces, esperar una o dos semanas adicionales podría resultar en tasas más bajas.

Esa es una consideración importante, ya que los compradores deben evaluar el equilibrio entre la reducción inmediata y la posibilidad de mejores oportunidades más adelante. 2. Costos Asociados al Cambio de Tasa: Si decides fijar una tasa y luego encuentras una tasa más baja, es posible que enfrentes cargos por desbloquear tu tasa anterior. Algunos prestamistas pueden cobrar tarifas adicionales para cambiar la tasa fija inicialmente acordada, lo cual puede complicar la situación financiera del comprador. 3.

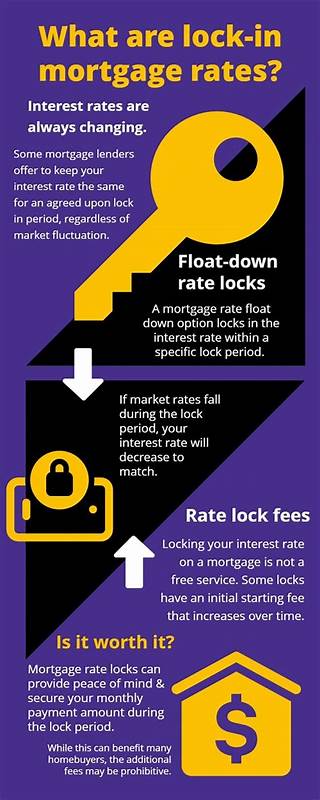

Tiempo Limitado: Otro elemento a considerar es que las tasas hipotecarias fijadas no duran para siempre. Los prestamistas a menudo colocan límites sobre la duración del bloqueo de la tasa, lo que puede forzar a los compradores a cerrar más rápido de lo que habían planificado. Esta presión puede provocar decisiones apresuradas, que a menudo resultan en arrepentimientos posteriores en el proceso de compra. Reflexiones Sobre el Futuro del Mercado Hipotecario A medida que los compradores de vivienda sopesan sus opciones, es importante que tengan en cuenta las condiciones que rodean la economía a nivel nacional. Factores como la inflación, la estabilidad laboral y el comportamiento del mercado de vivienda pueden influir en cómo se desarrollarán las tasas hipotecarias en los próximos meses.

El mercado de la vivienda se encuentra en un estado de vigilancia. Si la Fed continúa reduciendo las tasas, podría abrir la puerta a un aumento en la competencia por las viviendas, haciendo que los precios de las casas suban nuevamente. En este contexto, un menor costo de financiamiento podría fomentar un aumento en la demanda, lo que a su vez podría llevar a un aumento en los precios de las propiedades. Además, los compradores deberían tener en cuenta que no todos los prestamistas ofrecen las mismas condiciones y tasas. Comparar diferentes opciones puede ser fundamental para hallar el mejor trato, ya que las variaciones en las tasas ofrecidas por diferentes instituciones financieras pueden ser significativas.