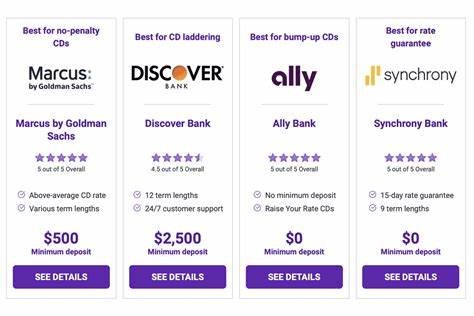

Las cuentas del mercado monetario se han convertido en una opción cada vez más atractiva para quienes buscan combinar la seguridad de los depósitos tradicionales con tasas de interés más competitivas que las que ofrecen las cuentas de ahorro convencionales. En un entorno económico donde las tasas de interés experimentan fluctuaciones debido a las decisiones del Banco Central, es fundamental mantenerse informado y comparar las opciones disponibles para garantizar que los ahorros trabajen a favor de tus objetivos financieros. Para el 9 de mayo de 2024, las mejores tasas de cuentas del mercado monetario alcanzan hasta un 4.41% APY, cifra significativamente superior al promedio nacional que se sitúa alrededor del 0.63%, según datos de la FDIC.

Esta diferencia notable muestra la importancia de no conformarse con las tasas estándar y buscar ofertas que realmente generen un rendimiento notable. La reducción en la tasa de fondos federales realizada por la Reserva Federal durante el 2024 ha repercutido en la generalidad de tasas de interés para productos de ahorro, incluyendo las cuentas de mercado monetario. Pese a este descenso, todavía es posible encontrar entidades financieras, especialmente bancos en línea y ciertas cooperativas de crédito, que ofrecen tasas elevadas para atraer nuevos clientes y fidelizar a los existentes. Los bancos en línea suelen destacarse por ofrecer las tasas más altas, debido a que operan con costos generales mucho menores al no requerir infraestructura física. Este ahorro en gastos se traduce directamente en mejores remuneraciones para los depositantes y menos comisiones.

Además, la flexibilidad y la facilidad para administrar las cuentas desde dispositivos móviles o computadoras hacen que estas instituciones sean muy atractivas para el público moderno. Por otro lado, las cooperativas de crédito, que funcionan como organizaciones no lucrativas, también ofrecen tasas competitivas, usualmente acompañadas de condiciones favorables y menor cantidad de tarifas. Aunque algunas de estas cooperativas requieren cumplir ciertos criterios específicos para ser miembro, existen opciones accesibles para casi cualquier persona interesada en aprovechar sus beneficios. Abrir una cuenta del mercado monetario es especialmente recomendable para quienes tienen metas de ahorro a corto plazo, como acumular un fondo de emergencias o preparar un pago próximo que requiera una cantidad considerable de capital. Estas cuentas combinan una tasa de interés más elevada que una cuenta tradicional con mayor liquidez que otros instrumentos menos accesibles, como los certificados de depósito (CD).

La seguridad es otro punto a favor. Al estar aseguradas por la FDIC hasta los $250,000 por depositante y por institución, estas cuentas protegen el capital frente a posibles insolvencias bancarias, a diferencia de los fondos del mercado monetario que invierten en valores y pueden estar sujetos a fluctuaciones de mercado. Sin embargo, es importante tener en cuenta que muchas cuentas de mercado monetario imponen un saldo mínimo para poder acceder a la tasa más alta anunciada o para evitar cargos mensuales. Mantener este balance mínimo no solo garantiza un mejor rendimiento, sino que también previene comisiones que puedan erosionar las ganancias. Otra consideración clave es la limitación en la cantidad de transacciones mensuales, establecida por las regulaciones bancarias.

Generalmente, estas cuentas permiten hasta seis retiros o transferencias por mes sin penalización, por lo que no son ideales para personas que requieren acceso frecuente e ilimitado a sus fondos. En resumen, las cuentas del mercado monetario son una alternativa sólida para quienes buscan un equilibrio entre rentabilidad y liquidez. El reto está en identificar, comparar y elegir la entidad que ofrezca una tasa atractiva y condiciones que se adapten a las necesidades personales. Para quienes buscan optimizar sus finanzas, es aconsejable no solo fijarse en la tasa de interés nominal, sino también en el rendimiento porcentual anual (APY), que incluye el efecto del interés compuesto y ofrece una visión más clara del retorno real. Asimismo, conviene prestar atención a aspectos adicionales como la posibilidad de abrir cuentas conjuntas o para menores, la facilidad de acceso a través de plataformas digitales, la reputación y solidez de la entidad financiera, y la calidad del servicio al cliente.

A la hora de plantearse alcanzar rendimientos aún mayores, algunas personas preguntan si es posible encontrar tasas del 12% o más en productos financieros seguros como las cuentas de mercado monetario. La realidad es que esas tasas son extremadamente raras y, cuando existen, suelen implicar un nivel de riesgo mucho mayor. Para quienes desean conseguir esos niveles de rendimiento, la inversión en mercados bursátiles, fondos mutuos o fondos cotizados (ETFs) puede ser más adecuada. No obstante, estas opciones implican volatilidad y posible pérdida de capital, mientras que las cuentas del mercado monetario ofrecen estabilidad y protección. En conclusión, mantenerse informado y comparar las ofertas actuales de cuentas del mercado monetario es esencial para aprovechar las mejores tasas disponibles, especialmente en un contexto de tasas oficiales a la baja.

Tomar decisiones financieras inteligentes con conocimiento puede traducirse en un crecimiento significativo del ahorro sin sacrificar la seguridad ni la accesibilidad. Para quienes valoran un equilibrio entre riesgo bajo, liquidez y rentabilidad, las cuentas del mercado monetario con tasas próximas al 4.41% APY representan una oportunidad excelente para maximizar el rendimiento de sus fondos, siempre tomando en cuenta las condiciones asociadas y el perfil propio de ahorro.