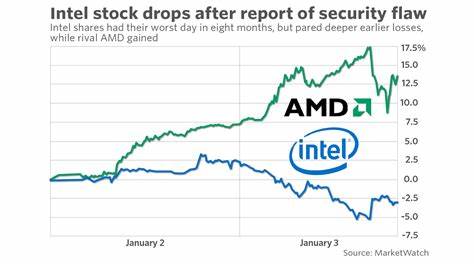

Durante el mes de abril de 2025, las acciones de Intel experimentaron una caída significativa del 11,5%, a pesar de que la empresa presentó un sólido informe de ganancias que superó las expectativas de los analistas. Esta reacción del mercado ha generado un debate intenso sobre las razones que llevaron a esta disminución y las perspectivas futuras de Intel en la industria de los semiconductores, un sector marcado por la innovación constante y la competencia feroz. La raíz de esta caída no se puede atribuir a un único evento o factor. Más bien, fue una combinación de diversas circunstancias que influyeron en la percepción de los inversores y que generaron incertidumbre en torno al rumbo estratégico de la compañía. En primer lugar, es fundamental destacar cómo el enfoque empresarial y las decisiones del equipo directivo influyeron en la confianza del mercado.

A finales de marzo, el CEO de Intel, Lip-Bu Tan, presentó en la conferencia Vision 2025 un plan detallado de rehabilitación para la empresa. Este plan buscaba retornar a Intel a sus raíces innovadoras, con un foco marcado en el diseño de chips que se adapten específicamente a las necesidades de diferentes cargas de trabajo de software. Además, reafirmó el compromiso de Intel con su negocio de fundición o Foundry, apuntando a consolidar una capacidad de fabricación de semiconductores de clase mundial dentro de Estados Unidos. A pesar de la claridad en la exposición de la estrategia, la respuesta del mercado fue negativa. Muchos inversores esperaban una propuesta más audaz, quizá con planes para desinvertir en la división de Foundry y centrarse únicamente en el diseño de procesadores puros.

Este desacuerdo entre los deseos del mercado y la visión de la empresa generó una tensión palpable que se tradujo en una caída significativa en el valor de sus acciones. Durante abril, los rumores jugaron un papel importante en el comportamiento del precio de las acciones. El mercado especuló con la posibilidad de que Intel pudiera escindir su negocio de Foundry para formar una alianza conjunta con la gigante taiwanesa Taiwan Semiconductor Manufacturing Company (TSMC). Tal movimiento hubiera sido interpretado como un cambio radical en la estrategia y podría haber sido bien recibido por un mercado ansioso por señales de transformación definida. Sin embargo, el informe trimestral presentado a finales de abril no incluyó novedades importantes respecto a este posible cambio, lo que contribuyó a mantener la incertidumbre.

El informe financiero del primer trimestre fue, en términos generales, positivo. Intel superó las expectativas de los analistas en múltiples métricas, mostrando una mejora en ingresos y margen operativo. Aun así, esta fortaleza financiera no fue suficiente para contrarrestar la percepción de que el plan de transformación carecía de impacto disruptivo. Más allá de los números, los inversores buscan señales de que Intel puede competir eficazmente en un mercado donde la innovación y la capacidad de adaptarse a los cambios es clave para la supervivencia y el crecimiento. Hacia finales de abril, Intel emitió una actualización detallada sobre su estrategia para el negocio de fundición.

Reiteró su compromiso de construir un Foundry doméstico con capacidades de clase mundial en los próximos cinco años, enfatizando la importancia estratégica de esta área para la empresa y para el contexto geopolítico actual. Sin embargo, esta reafirmación no logró revitalizar el optimismo de los inversores, ya que esperaban anuncios con un mayor nivel de concreción o acuerdos con socios estratégicos relevantes. Desde una perspectiva estratégica, Lip-Bu Tan parece firmemente convencido de que la dirección establecida por su antecesor, Pat Gelsinger, era la correcta. La continuidad en el enfoque sugiere que Intel apuesta por un modelo de negocio que integra tanto el diseño como la manufactura, con un rol destacado del Foundry nacional, especialmente en un entorno global marcado por tensiones comerciales y políticas entre Estados Unidos y China. Esta apuesta busca aprovechar la demanda creciente de semiconductores fabricados en territorio estadounidense, un factor que también podría atraer incentivos gubernamentales y apoyo regulatorio.

Sin embargo, el mercado no termina de compartir esta visión a corto plazo. La dinámica de los inversionistas en el sector tecnológico suele ser exigente, buscando resultados rápidos y evidencias claras de evolución que justifiquen la valoración de las acciones. En este sentido, la acción de Intel experimentó una caída acumulada del 33% en los últimos doce meses, contrastando con la ganancia del 13% del índice S&P 500 en el mismo periodo. Este desempeño muestra que, aunque Intel aún es un gigante dentro de la industria, enfrenta desafíos importantes para convencer a los mercados de su capacidad para adaptarse y competir efectivamente. Adicionalmente, el hecho de que Intel actualmente no sea rentable y que cotice con un ratio precio-beneficio esperado de 25,8, junto con un ratio precio-ventas de 1,7, indica que el mercado aún está valorando con cautela la capacidad de la empresa para generar ganancias sostenibles a largo plazo.

Estas métricas subrayan un balance entre oportunidades y riesgos, donde muchos inversores optan por esperar señales más claras antes de apostar por la recuperación del título. En términos de competidores, Intel enfrenta una intensa competencia de actores globales como AMD, NVIDIA y principalmente TSMC, que no solo es el mayor fabricante de semiconductores por contrato a nivel mundial sino que también está avanzando rápidamente en tecnologías de punta. A este desafío se suma la complejidad de la cadena de suministro y la necesidad de inversiones masivas en investigación y desarrollo para mantenerse a la vanguardia. Desde otra perspectiva, el contexto geopolítico actual introduce elementos adicionales a considerar. La tensión comercial y tecnológica entre Estados Unidos y China ha llevado a una reestructuración de las cadenas globales de valor.

Intel, al apostar por una fabricación nacional, posiciona estratégicamente sus operaciones para aprovechar esta tendencia, pero también debe enfrentar los costos y complejidades asociados a esta transición. Por último, es importante destacar que la corrección en el precio de las acciones también obedece a factores más amplios del mercado. Las incertidumbres macroeconómicas, los cambios en las políticas monetarias globales y la volatilidad propia del sector tecnológico pueden influir significativamente en la percepción y comportamiento de los inversores. En conclusión, la caída del 11,5% en las acciones de Intel durante abril de 2025 responde a una mezcla de expectativas no cumplidas, incertidumbres estratégicas, competencia feroz y cuestionamientos sobre la viabilidad de su modelo a corto plazo. Pese a estos desafíos, Intel mantiene una posición sólida como uno de los actores clave en la industria de semiconductores y su plan a largo plazo podría resultar fructífero si logra superar los obstáculos actuales y consolidar su estrategia de innovación y manufactura territorial.

Para los inversores, esto representa tanto un riesgo como una oportunidad en un sector que continúa siendo fundamental para el desarrollo tecnológico global.