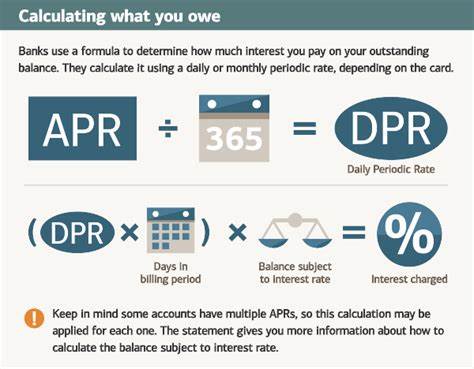

Las tarjetas de crédito son uno de los instrumentos financieros más utilizados hoy en día, pero entender sus tasas de interés puede ser todo un reto para muchos consumidores. Cuando se trata de elegir una tarjeta de crédito, uno de los aspectos más importantes es la tasa de interés, conocida como APR (Annual Percentage Rate, por sus siglas en inglés). Pero, ¿qué significa realmente una buena tasa de interés en una tarjeta de crédito y cómo se puede obtener? A continuación, te explicamos todo lo que necesitas saber. La tasa de interés o APR representa el costo anual que se cobra sobre el saldo pendiente que tienes en tu tarjeta de crédito. Es esencial comprender que esta tasa no solo aplica al monto que usas cada mes, sino que también influye de manera significativa en cuánto terminarás pagando si decides no saldar el total de tu deuda antes de la fecha de vencimiento.

Los intereses de las tarjetas de crédito suelen ser significativamente altos en comparación con otros préstamos como hipotecas o préstamos personales. Esto se debe a que las tarjetas de crédito representan un riesgo mayor para los emisores, pues se trata de créditos sin garantía y, además, suelen ser utilizados para gastos cotidianos o emergentes. Como resultado, es común ver tasas que, dependiendo del perfil del usuario y la institución financiera, oscilan en un rango amplio. Lo que determina si una tasa de interés es buena o no depende de varios factores, pero principalmente del contexto económico y de tu historial crediticio. En un entorno con tasas de interés elevadas a nivel general, una tasa que podría considerarse buena hace años ya no lo es tanto.

Actualmente, en el mercado, las tasas promedio suelen situarse alrededor del 21%, lo que refleja una realidad de altos costos para el crédito revolvente. La APR en las tarjetas de crédito es variable, lo que implica que puede cambiar con el tiempo dependiendo de las políticas del emisor y cambios en las tasas de interés de referencia, como la tasa prime vinculada a las tasas que define el banco central. Por regla general, los consumidores deben recibir una comunicación anticipada si la tasa se modifica, permitiendo evaluar opciones o planificar pagos. Existen diferentes tipos de tasas de interés dentro de una misma tarjeta. La tasa de compra es la que se aplica a las compras regulares que realizas, y normalmente cuenta con un período de gracia durante el cual puedes pagar sin acumular intereses, siempre y cuando liquidar el total antes del vencimiento.

Luego está la tasa para adelantos en efectivo, que suele ser mucho más alta y, además, no ofrece el beneficio de período de gracia, por lo que los intereses se calculan desde el día en que realizas el retiro. Este tipo de transacción es generalmente desaconsejada debido a su alto costo. Otra tasa importante es la tasa introductoria o tasa promocional, que algunas tarjetas ofrecen para atraer nuevos clientes. Esta puede ser del 0% durante un período determinado en compras o transferencias de saldo, lo que puede resultar beneficioso para personas que planean liquidar un gasto grande o consolidar deuda existente siempre y cuando paguen antes de que finalice el periodo promocional. Por último, la tasa penalizadora o penalidad se activa cuando hay retrasos en pagos o incumplimientos.

Es la tasa más elevada dentro de todas y puede aumentar significativamente el costo total de utilizar la tarjeta. La mejor forma de evitarla es simplemente pagando a tiempo y cubriendo al menos el mínimo requerido. Para conseguir una buena tasa de interés en una tarjeta de crédito, es fundamental mantener un buen historial crediticio. Las entidades financieras evalúan tu puntaje y comportamiento crediticio para asignar una tasa dentro del rango variable que ofrecen. Por esto, quienes tienen un excelente crédito suelen acceder a tasas más bajas, mientras que las personas con historial variable o con problemas crediticios enfrentan mayores costos.

Elegir el tipo adecuado de tarjeta también puede influir. Las tarjetas con recompensas premium o beneficios exclusivos tienden a tener tasas más altas debido a los costos de ofrecer esos servicios adicionales. Por otro lado, las tarjetas para principiantes o para reconstruir crédito pueden tener tasas más accesibles, aunque hoy en día el entorno general de tasas elevadas dificulta que alguna tarjeta tenga un APR muy bajo. Negociar con el emisor también puede ajudar a reducir la tasa. En algunos casos, si tienes un buen historial de pagos y una relación positiva con tu banco, podrías solicitar una reducción en tu APR.

Esta negociación no siempre resulta exitosa, pero ha ayudado a muchos consumidores a mejorar sus condiciones. Más allá de buscar una tasa baja, la clave para evitar pagar intereses innecesarios es la disciplina financiera. Pagar el saldo completo y a tiempo cada mes elimina los cargos por intereses y evita que la deuda crezca. En caso de que no sea posible, planificar un pago acelerado para no dejar montos sin cubrir por largos períodos es crítico. Las promociones de APR introductorio al 0% son estrategias útiles para manejar deudas o compras significativas sin intereses inmediatos, pero requieren una estrategia clara para liquidar antes de que se ajuste la tasa.

De no hacerlo, el monto pendiente se trasladará a una tasa mucho más alta, lo que puede incrementar considerablemente la deuda. Las tasas promedio también sirven como punto de referencia para evaluar si la tasa que te ofrecen es competitiva. Considera que estar por debajo del promedio es favorable, pero siempre obsérvalo en conjunto con las otras condiciones del contrato y comisiones, porque a veces una tasa baja puede venir acompañada de tarifas mayores que incrementan el costo total. En resumen, una buena tasa de interés en una tarjeta de crédito es aquella que está lo más cerca posible del rango inferior ofrecido por el emisor, preferiblemente por debajo de la tasa promedio del mercado, y que se adecúe a tu capacidad de pago y necesidades financieras. La salud de tu crédito, el tipo de tarjeta, y tu comportamiento de pagos son elementos decisivos para acceder a esas condiciones.