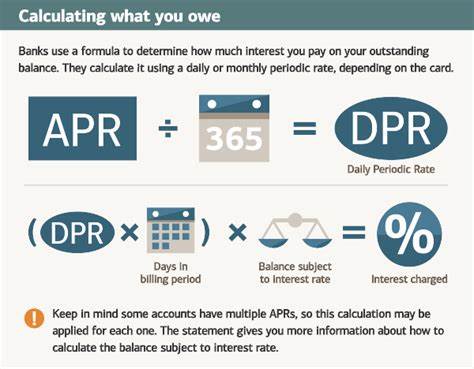

El APR, o Tasa de Porcentaje Anual, es un término esencial en el mundo de las finanzas personales, especialmente cuando se habla de tarjetas de crédito. Muchas personas utilizan su tarjeta día a día para compras cotidianas como el café, la comida o el gimnasio, pero al no pagar el total de su saldo, comienzan a incurrir en cargos que pueden complicar su economía. Comprender qué es el APR en una tarjeta de crédito es fundamental para evitar sorpresas desagradables al momento de recibir el estado de cuenta y para gestionar adecuadamente el pago de deudas. En su forma más simple, el APR representa la tasa de interés anual que se cobra sobre el saldo pendiente de una tarjeta de crédito. Esta tasa se expresa como un porcentaje anual, pero el interés no se calcula todo junto sino de manera diaria, dividiendo el APR entre los 365 días del año.

Cada día se calcula el interés sobre el saldo promedio diario, lo que determina el costo real que pagará el usuario al final del ciclo de facturación. A diferencia de otros préstamos con plazos fijos como los hipotecarios o personales, las tarjetas de crédito ofrecen un sistema de pago revolvente: el usuario no está obligado a saldar el total de su deuda en un plazo determinado, lo que puede llevar a acumular intereses si no se paga el total cada mes. Sin embargo, la mayoría de las tarjetas incluyen un período de gracia entre la fecha del estado de cuenta y la fecha límite para pagar. Si se paga la totalidad del saldo en ese tiempo, no se cobran intereses por las compras realizadas durante ese ciclo. Hay varios tipos de APR que pueden aplicarse dependiendo del tipo de transacción en la tarjeta.

El APR inicial o introductorio suele ser una tasa baja o incluso del 0%, válida por un periodo limitado desde que se abre la cuenta del plástico. Esta tasa busca atraer nuevos clientes pero después del periodo promocional se aplica la tasa regular. El APR de compra es la tasa estándar que se aplica a las compras hechas con la tarjeta si el usuario decide no pagar el saldo completo en la fecha establecida. También existe el APR para transferencias de saldo, que se aplica cuando el usuario traslada deuda de otra tarjeta para aprovechar una tasa más baja o 0% temporalmente. Cabe destacar que algunas tarjetas cobran un APR más alto para adelantos de efectivo, y que estos intereses comienzan a acumularse inmediatamente sin período de gracia.

Asimismo, si se incumple con los pagos o se realiza un pago tardío, puede aplicarse un APR penal, que es considerablemente más alto, ejerciendo presión para mejorar la conducta de pago del usuario. Las tasas de APR pueden ser fijas o variables. Un APR fijo es más estable y predecible, pero aún así la entidad financiera puede modificarlo con previo aviso. En contraste, un APR variable fluctúa según un índice económico, como la tasa prime, lo que significa que los pagos mensuales pueden variar según las condiciones del mercado. El entendimiento del APR no debe quedarse solo en conocer la tasa, sino también en saber cómo calcular el interés que genera.

Supongamos un APR del 18% en un saldo promedio diario de 1,000 dólares durante un ciclo de facturación de 31 días. Se debe convertir la tasa porcentual a decimal (0.18) y dividirla entre 365 para obtener la tasa diaria. Esa tasa diaria se multiplica por el saldo promedio y luego por el número de días, generando el monto de intereses que se acudirán en ese periodo. La importancia del APR también está vinculada directamente con el puntaje crediticio de cada persona.

Las tasas promedio suelen rondar el 21.51%, pero las personas con un mejor historial crediticio disfrutan de tasas más bajas que reconocen su menor riesgo para el prestamista. Por ejemplo, quienes tienen un puntaje superprime pueden tener un APR promedio alrededor del 20.3%, mientras que los que tienen puntajes subprime enfrentan tasas superiores al 27%. Mejorar el APR que se ofrece requiere trabajar en fortalecer el puntaje crediticio.

Mantener un historial de pagos puntual es clave para demostrar responsabilidad ante los bancos, al igual que mantener un bajo nivel de uso del crédito, idealmente por debajo del 30% del límite total disponible. Esto reduce el riesgo para los prestamistas y puede traduce en ofertas de APR más competitivas. Además de mejorar el historial crediticio, es posible negociar directamente con la entidad financiera para obtener una reducción en el APR. Muchas veces una llamada informada, destacando mejoras en el comportamiento financiero y comparando ofertas de mercado actuales, puede ayudar a lograr una tasa más baja. Si la negociación no tiene éxito, existe la opción de cambiar de tarjeta a una con ofertas de APR más bajas o incluso 0% por un periodo introductorio.