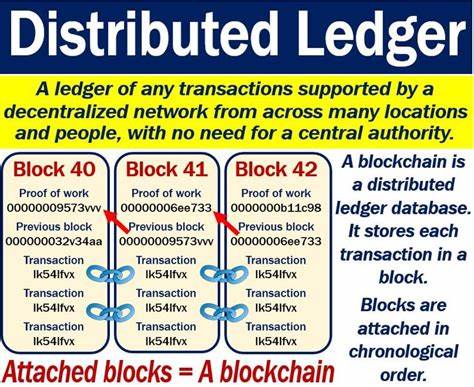

En la última década, la tecnología ha avanzado a un ritmo vertiginoso, transformando profundamente varias industrias y abriendo nuevas posibilidades en el ámbito de la gestión de datos y la comunicación. Uno de los desarrollos más notables en este sentido es el concepto de "libros contables distribuidos" (distributed ledgers), que ha revolucionado la manera en que se llevan a cabo las transacciones y se gestiona la información entre múltiples partes. Este artículo explora la definición de los libros contables distribuidos, su funcionamiento, sus aplicaciones actuales y su potencial futuro. Un libro contable distribuido es una base de datos de transacciones que se almacena y se sincroniza a través de múltiples ubicaciones, instituciones o geografías. A diferencia de un libro contable tradicional, que se centraliza en una única entidad, los libros contables distribuidos permiten que todas las partes interesadas tengan acceso a una versión idéntica y actualizada de la información en tiempo real.

Este enfoque elimina la necesidad de una autoridad central que valide o audite las transacciones, lo que a su vez reduce el riesgo de manipulación y fraude. En esencia, los libros contables distribuidos operan a través de una red de nodos, que son computadoras conectadas entre sí. Cada nodo tiene una copia del libro contable y, cuando se realiza una transacción, todos los nodos se actualizan automáticamente para reflejar los cambios. Este proceso es facilitado por tecnologías de comunicación modernas que permiten que las modificaciones se realicen en cuestión de segundos. Gracias a criptografías avanzadas, como el hashing de datos, cada nodo puede verificar la autenticidad de las transacciones, garantizando así la integridad de la información.

Una de las principales ventajas de los libros contables distribuidos es su resistencia a ataques cibernéticos. A diferencia de los libros contables centralizados, que son vulnerables a fraudes e intrusiones debido a su único punto de falla, los libros distribuidos requieren que la mayoría de las copias en la red sean alteradas simultáneamente para poder llevar a cabo un ataque exitoso. Esta característica lo convierte en una opción más segura para gestionar y almacenar datos sensibles. Además de la seguridad, los libros contables distribuidos ofrecen una mayor transparencia. La naturaleza abierta y accesible de estas redes permite que todas las transacciones se puedan auditar fácilmente, brindando a las partes interesadas la confianza de que los registros son precisos y verificables.

En contextos empresariales, esto no solo ayuda a prevenir fraudes, sino que también facilita las auditorías financieras y la revisión de datos, generando confianza en las relaciones comerciales. Las aplicaciones de los libros contables distribuidos son diversas y están en constante evolución. En el sector financiero, por ejemplo, se están utilizando para agilizar los procesos bancarios y de remesas, eliminando intermediarios y reduciendo tiempos y costos asociados. Esto está transformando la forma en que las personas y las empresas realizan transacciones, especialmente en áreas donde el acceso a servicios financieros es limitado. En el ámbito de la música y el entretenimiento, los libros contables distribuidos están comenzando a cambiar la forma en que los artistas gestionan sus derechos y royalties.

Las plataformas de distribución de música que utilizan esta tecnología permiten a los artistas recibir pagos directos y en tiempo real cada vez que su música se reproduce, eliminando así la necesidad de intermediarios y asegurando que los creadores reciban una compensación justa. Otro sector que se beneficia de esta tecnología es el de los activos preciosos, como los diamantes y las obras de arte. Al registrar cada transacción en un libro contable distribuido, se puede establecer la autenticidad y el historial de cada producto, lo que ayuda a prevenir el fraude y aumenta la confianza entre vendedores y compradores. El potencial de los libros contables distribuidos no se limita a sectores específicos; también ofrecen soluciones prometedoras para la administración pública. Gobiernos de varias partes del mundo están explorando el uso de esta tecnología para optimizar procesos como la recolección de impuestos, la emisión de pasaportes, el registro de propiedades, e incluso en procedimientos de votación.

La posibilidad de mantener registros seguros, transparentes y accesibles tiene el potencial de mejorar la eficiencia y reducir la corrupción en la administración pública. Sin embargo, a pesar de sus numerosas ventajas, los libros contables distribuidos todavía se encuentran en una etapa temprana de desarrollo y adopción. Las organizaciones deben abordar varios desafíos para implementar esta tecnología de manera efectiva. Uno de los principales obstáculos es la escalabilidad; a medida que la red aumenta en tamaño, también lo hace la complejidad de manejar y sincronizar tantas copias del libro contable. Asimismo, la regulación y la estandarización son cruciales para garantizar la interoperabilidad entre diferentes plataformas y su aceptación en diversas jurisdicciones.

Además, persiste el desafío de la educación y la concienciación. Muchas empresas e individuos aún no comprenden completamente el funcionamiento de los libros contables distribuidos y sus beneficios, lo que puede retrasar su adopción. La formación y el intercambio de conocimientos son vitales para facilitar una comprensión más amplia de cómo esta tecnología puede transformar las operaciones comerciales y sociales. En conclusión, los libros contables distribuidos representan una innovación significativa en la forma en que gestionamos y compartimos información. Su capacidad para aumentar la seguridad, la transparencia y la eficiencia tiene el potencial de transformar múltiples industrias y el sector público, llevando a un futuro en el que las transacciones y el manejo de datos sean más abiertos y accesibles.

A medida que esta tecnología continúa evolucionando y madurando, se espera que desempeñe un papel clave en el futuro de la economía digital y en la forma en que las sociedades interactúan entre sí. La transición de los sistemas centralizados a los descentralizados no solo es inevitable, sino que está en marcha, marcando el comienzo de una nueva era de confianza y eficiencia en el manejo de información.