En un contexto económico donde las tasas de interés experimentan cambios constantes, encontrar un lugar seguro y rentable para resguardar el dinero es prioridad para muchos ahorradores. Los certificados de depósito, comúnmente conocidos como CDs, se presentan como una opción sólida para quienes desean obtener un rendimiento fijo garantizado, evitando los riesgos asociados a otras inversiones en el mercado financiero. En mayo de 2025, el panorama de los CDs refleja ciertas tendencias y oportunidades que cualquier interesado en finanzas personales debe considerar para maximizar sus ganancias. Los certificados de depósito son productos ofrecidos por bancos y cooperativas de crédito que permiten a los clientes depositar una cantidad fija de dinero por un plazo determinado, obteniendo a cambio una tasa de interés pactada desde el inicio. Estos instrumentos están respaldados por el seguro federal, lo que significa que representan una forma segura de ahorrar sin preocuparse por la volatilidad del mercado.

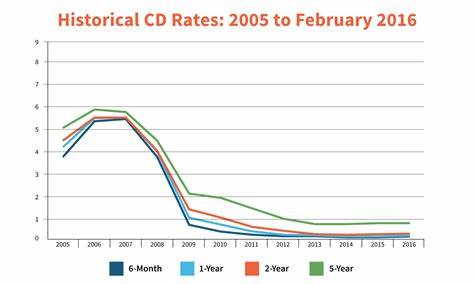

En los últimos meses, se ha observado un descenso gradual en las tasas de interés ofrecidas por los CDs debido a las decisiones de política monetaria adoptadas por la Reserva Federal. En particular, la Fed recortó su tasa de referencia tres veces en la segunda mitad de 2024, generando un efecto en la reducción de las tasas para depósitos a término. Sin embargo, ciertas instituciones financieras continúan ofreciendo tasas competitivas que superan ampliamente el promedio nacional. Así, en mayo de 2025, es posible encontrar CDs con tasas de hasta un 4.40% APY, especialmente en plazos intermedios como el de 14 meses.

Una de las entidades destacadas en esta oferta es Marcus by Goldman Sachs, que actualmente ofrece un CD a 14 meses con una tasa anual efectiva del 4.40%, con un requisito mínimo de depósito de 500 dólares. Esta propuesta invita a quienes buscan una alternativa segura y con buen rendimiento para diversificar su portafolio de ahorros. Para quienes desconocen, APY significa rendimiento porcentual anual, e incluye el efecto de la capitalización de intereses, es decir, los intereses ganan intereses; por lo tanto, es una cifra que refleja con mayor precisión el retorno real que obtendrá el inversionista al mantener su dinero en un CD durante su plazo. Uno de los aspectos clave que diferencia a las entidades que ofrecen las mejores tasas es su modelo operativo.

Las llamadas neobancos o bancos totalmente digitales funcionan principalmente a través de internet, sin sucursales físicas. Esta estructura les permite reducir gastos operativos considerables y trasladar esos ahorros a los clientes mediante mejores tasas de interés y cero o bajos costos asociados a la administración del CD. Esta realidad refuerza la importancia de evaluar opciones en bancos en línea cuando se busca maximizar el rendimiento de un certificado de depósito. No obstante, los bancos digitales no son la única vía para encontrar tasas competitivas. Las cooperativas de crédito también suelen ofrecer condiciones ventajosas a sus socios, ya que operan bajo un modelo no lucrativo que retorna beneficios a sus miembros.

Aún así, muchas cooperativas mantienen requisitos de membresía que pueden limitar el acceso, aunque algunas admiten a un público más amplio, lo que brinda una alternativa viable para acceder a mejores tasas en CDs. Es fundamental que el consumidor conozca los pros y contras de abrir un certificado de depósito. Por una parte, los CDs ofrecen la seguridad de un retorno garantizado y la protección del seguro federal (como el FDIC en Estados Unidos), lo que implica que no perderá su capital invertido. Además, al fijar la tasa de interés desde el comienzo, se protege contra eventuales bajas en la tasa del mercado durante el período acordado. Por otro lado, la principal limitación es la falta de liquidez hasta el vencimiento del CD.

Sacar el dinero antes del plazo pactado generalmente conlleva una penalización que puede disminuir o anular las ganancias obtenidas. Por este motivo, el inversionista debe asegurar que no necesitará acceso inmediato a esos fondos, o evaluar opciones como cuentas de ahorro de alto rendimiento o cuentas del mercado monetario que pueden ofrecer mayor flexibilidad, aunque generalmente con tasas inferiores a los mejores CDs. Otro punto a tener en cuenta es la comparación entre los CDs y otras herramientas de inversión para objetivos a largo plazo. Si bien los certificados de depósito son ideales para preservar capital y obtener retornos seguros, no suelen competir en crecimiento con inversiones vinculadas a los mercados bursátiles, las cuales, aunque más volátiles, pueden generar mayores rendimientos a largo plazo. Por lo tanto, el uso de CDs debe alinearse con objetivos específicos de ahorro, especialmente aquellos a medio plazo o para fondos que se deseen mantener sin riesgo.

Al buscar los mejores CDs es recomendable considerar diferentes plazos. Los períodos más cortos, por ejemplo de seis meses a un año, a menudo tienen tasas ligeramente inferiores comparados con plazos de 12 a 18 meses, donde algunos bancos pueden ofrecer incentivos para atraer depósitos a plazos más largos. Sin embargo, la diferencia en tasa no siempre justifica comprometer la liquidez por un tiempo extendido, por lo que la elección del plazo debe responder a las necesidades personales de cada ahorrador. Una tendencia interesante que ha ganado atención es la aparición de los llamados "add-on CDs" o CDs con aportaciones adicionales. Estos permiten que el inversor sume dinero al certificado original durante el plazo del CD, lo que puede ser atractivo para quienes planean ahorrar gradualmente sin perder la tasa pactada.

Aunque no todos los bancos ofrecen esta modalidad, es un producto a considerar para quienes buscan flexibilidad sin renunciar a tasas más altas que las tradicionales cuentas de ahorro. Para quienes recién comienzan a ahorrar o no cuentan con un montó grande de dinero para abrir un CD, muchas entidades financieras han eliminado o reducido sustancialmente el depósito mínimo, lo que permite acceder a estos productos con cantidades moderadas. Esto es particularmente beneficioso para atraer a nuevos clientes y facilitar la cultura del ahorro en la población. En línea con esto, comparar las tasas vigentes en distintos bancos es crucial. A menudo, el promedio nacional para CDs es significativamente más bajo que las mejores ofertas especiales que algunos bancos o cooperativas presentan en sus plataformas digitales.

Utilizar herramientas de comparación y verificar la información actualizada puede significar marcar la diferencia entre obtener una tasa mediocre y aprovechar una de las tasas más altas del mercado. Por supuesto, los ahorradores deben prestar atención a otros aspectos además de la tasa al momento de elegir un certificado de depósito, como las comisiones asociadas, la reputación del banco o cooperativa, la facilidad para abrir y administrar la cuenta, y las condiciones para renovar el CD una vez que vence el plazo. Una buena experiencia de usuario y transparencia son vitales para evitar sorpresas desagradables durante la vida del producto. En conclusión, mayo de 2025 ofrece múltiples oportunidades para quienes deseen resguardar sus ahorros con tasas de interés atractivas en certificados de depósito. La máxima tasa registrada, alrededor del 4.

40% APY en productos como el CD a 14 meses de Marcus by Goldman Sachs, representa una alternativa muy competitiva para quienes buscan seguridad y buen rendimiento a medio plazo. Con la tendencia a la baja que muestran las tasas por las decisiones de política monetaria, aprovechar estas opciones puede significar mejores ingresos para el capital depositado. Para maximizar el beneficio, es recomendable el análisis cuidadoso de las opciones, considerando tanto la tasa como el plazo y las condiciones de cada producto. Asimismo, quienes necesiten mayor flexibilidad deben evaluar si un CD es el vehículo adecuado o si otras cuentas de ahorro o instrumentos financieros pueden encajar mejor con sus objetivos. Finalmente, fomentar la cultura del ahorro mediante el uso de productos como los certificados de depósito es una excelente manera de potenciar la salud financiera personal y planificar el futuro con mayor certeza.

Mantenerse informado, comparar ofertas y elegir sabiamente son las claves para que cada peso trabajado rinda al máximo, garantizando tranquilidad y crecimiento estable del patrimonio.