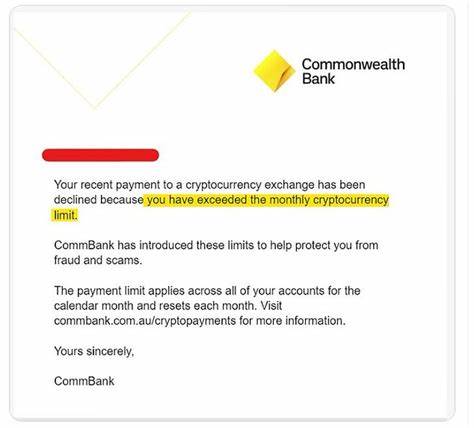

Título: Clientes del Commonwealth Bank estallan de indignación por el 'ridículo' motivo que impidió a un australiano transferir su propio dinero En un giro inesperado de eventos que ha dejado a muchos clientes del Commonwealth Bank boquiabiertos, el caso de un australiano que fue incapaz de transferir su propio dinero ha desatado una ola de críticas y frustraciones en las redes sociales. Este incidente, que podría considerarse trivial en otras circunstancias, ha puesto de manifiesto las tensiones que existen entre las instituciones financieras y sus clientes, así como la creciente preocupación por la supervisión y el control que estas instituciones ejercen sobre el dinero de las personas. El desafortunado acontecimiento comenzó cuando un cliente del Commonwealth Bank intentó realizar una transferencia de fondos desde su cuenta personal para pagar un servicio. Sin embargo, el sistema del banco bloqueó la operación, lo que llevó al cliente a recibir una notificación automática que explicaba que la transferencia había sido denegada por un "posible riesgo de fraude". La razón, como se relata en el informe del Daily Mail, causó una gran indignación, ya que el cliente, que se había identificado adecuadamente y había proporcionado toda la información necesaria, no podía entender por qué su legítima solicitud fue detenida.

Las reacciones en las redes sociales no se hicieron esperar. Decenas de usuarios expresaron su frustración y desconcierto, describiendo como "ridícula" la situación que había vivido el australiano. Muchos se sintieron identificados, afirmando que habían experimentado problemas similares en el pasado. La sensación general era que los procedimientos de seguridad del Commonwealth Bank se habían vuelto excesivos, y que estaban causando más problemas a los clientes de lo que realmente estaban resolviendo. "Es mi dinero, debería poder transferirlo cuando y como yo quiera", comentó un usuario en Twitter.

Otros compartieron experiencias personales, donde las transferencias fueron bloqueadas sin previo aviso, generando inconvenientes y retrasos en pagos importantes. El Commonwealth Bank, uno de los bancos más grandes de Australia, ha defendido su postura, argumentando que su sistema de monitoreo de transacciones es esencial para prevenir el fraude y proteger los activos de sus clientes. La entidad financiera destacó que, aunque el sistema puede ser a veces frustrante para los clientes, su objetivo final es garantizar la seguridad de todas las cuentas y evitar que los delincuentes accedan a su dinero. Sin embargo, esta respuesta no ha logrado calmar la tormenta. En un ambiente donde la confianza en las instituciones es más crucial que nunca, muchos clientes sienten que están pagando el precio de una seguridad excesiva.

La polémica ha abierto un debate más amplio sobre la gestión del dinero en la era digital y la necesidad de encontrar un equilibrio entre la seguridad y la accesibilidad. Los expertos en finanzas opinan que el incidente pone de relieve una problemática recurrente en el sector bancario. Es cierto que el fraude en línea ha aumentado de manera alarmante, y es responsabilidad de los bancos adaptarse rápidamente a estas circunstancias. Sin embargo, también es vital que estas instituciones no sacrifiquen la experiencia del cliente en el proceso. La clave, según los analistas, es implementar soluciones más inteligentes y ajustadas que permitan a los bancos proteger a sus clientes sin generar frustraciones innecesarias.

El asunto también ha suscitado un interés renovado en la legislación sobre supervisión bancaria en Australia. Algunos legisladores comenzaron a cuestionar si las políticas actuales son lo suficientemente efectivas para garantizar los derechos de los consumidores en un mundo cada vez más digital. Hay quienes argumentan que es necesario establecer límites claros sobre cómo los bancos pueden bloquear las transacciones, garantizando así que los clientes no queden atrapados en un bucle interminable de verificaciones y bloqueos. En un mundo donde el dinero se mueve con un simple clic, la confianza en las instituciones financieras es fundamental. Para muchos australianos, la experiencia vivida por el cliente bloqueado del Commonwealth Bank ha sido un aviso de que, a menudo, la innovación y la seguridad pueden entrar en conflicto.

¿Cómo pueden los bancos asegurarse de que sus clientes se sientan seguros y respaldados sin que sientan que su acceso a su propio dinero está restringido? El Commonwealth Bank, al igual que otras grandes instituciones financieras, ahora enfrenta el reto de repensar sus protocolos de seguridad. Un camino potencial podría ser la adopción de tecnologías más avanzadas de inteligencia artificial que detecten patrones de fraude sin afectar las transacciones legítimas. También podrían considerar la implementación de sistemas de notificación que informen a los clientes, de manera proactiva, sobre los riesgos potenciales de una transacción antes de que sean bloqueados. Mientras tanto, el escándalo sigue generando atención mediática. Algunos medios de comunicación han comenzado a investigar más sobre el tema, explorando cómo otros bancos manejan situaciones similares y si hay una falta de estándares consistentes en la industria.

La presión pública podría forzar a las instituciones a revisar y ajustar sus prácticas para satisfacer las demandas de los consumidores. En medio de todo esto, es importante recordar que los clientes son la razón de ser de los bancos. Sin su confianza y satisfacción, las instituciones financieras no pueden prosperar. Al final del día, la historia del australiano que fue incapaz de transferir su propio dinero sirve como un recordatorio de la importancia de encontrar un equilibrio entre la seguridad y la experiencia del cliente. Los clientes del Commonwealth Bank continúan esperando respuestas, y muchos están dispuestos a alzar su voz en busca de cambios.

Al fin y al cabo, su dinero es de ellos, y nadie debería tener la última palabra sobre cómo y cuándo puede ser utilizado. La lección aquí es clara: en la era digital, la confianza y la transparencia son más valiosas que nunca.