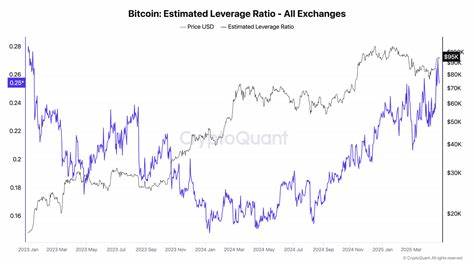

En las últimas semanas de abril, el mercado de Bitcoin experimentó un notable aumento en su ratio de apalancamiento estimado (ELR por sus siglas en inglés), lo que ha suscitado preocupaciones sobre una posible inestabilidad y riesgo elevado de liquidaciones en el corto plazo. El ELR, que se calcula dividiendo el interés abierto por la cantidad de monedas depositadas en las plataformas de derivados, es un indicador clave para medir cuánto apalancamiento están utilizando los traders en relación con el colateral que poseen. Un salto en este índice sugiere que muchos inversores están asumiendo posiciones significativamente mayores sobre el valor de sus Bitcoin, incrementando la exposición a movimientos adversos en el precio. Este fenómeno, aunque puede impulsar rallies acelerados, también multiplica la posibilidad de caídas violentas ante correcciones, derivando en liquidaciones forzadas que expanden las pérdidas entre los actores más apalancados. En concreto, a finales de abril, el ELR alcanzó un máximo de 0.

2709, la lectura más alta desde enero de 2023. Para ponerlo en perspectiva, un aumento similar se registró hace dos años cuando Bitcoin cotizaba alrededor de los 17,000 dólares. Por aquel entonces, ese nivel de apalancamiento desencadenó una subida del 25% en pocas sesiones, seguida de una corrección marcada cuando los largos sobreapalancados se vieron obligados a cerrar posiciones. La diferencia sustancial hoy es el precio mucho más alto de Bitcoin, alrededor de 95,000 dólares. Esto multiplica el riesgo notional o teórico cinco veces en comparación con aquella época, ya que los movimientos en el precio afectan un capital considerablemente mayor, haciendo que la tolerancia a la volatilidad sea aún más baja.

El aumento del apalancamiento estuvo vinculado a una ola de compras impulsadas por ETFs, que aceleró el interés abierto y el volumen de negociación. Entre el 20 y 25 de abril, el ELR subió desde 0.236 hasta casi 0.27, coincidiendo con un rally de aproximadamente 9,700 dólares en el precio spot y un volumen de transacciones diarias que alcanzó los 3.13 mil millones, triplicando la media semanal previa.

Estos datos sugieren que el mercado estaba dominado por una demanda motivada por el impulso y no por acumulaciones graduales o balanceadas. Cuando el ELR se mantiene en niveles bajos, las plataformas de trading tienen espacio suficiente para absorber fluctuaciones normales de precio sin que se produzcan liquidaciones masivas. Sin embargo, al subir hacia ese umbral de 0.27, las reservas de margen por parte de los traders se vuelven extremadamente ajustadas, y una caída moderada podría disparar órdenes de cierre de posiciones en cadena, detonando un efecto dominó con descensos acentuados. Las señales de este aumento en la fragilidad fueron visibles ya el 28 de abril, cuando el ELR cayó ligeramente a 0.

253 mientras que el precio se mantenía estable, un comportamiento que indica que algunos inversores comenzaron a tomar ganancias y a reducir exposición para limitar riesgos. Históricamente, estos movimientos preceden episodios de volatilidad elevada y cambios bruscos de dirección en el mercado. La proximidad de eventos macroeconómicos relevantes, como la reunión de la Reserva Federal estadounidense, agrega incertidumbre adicional. Un anuncio inesperadamente agresivo en cuanto a las políticas monetarias podría ser el detonante para desplomes en el precio, obligando a numerosos operadores altamente apalancados a cerrar posiciones de inmediato. Este escenario pondría a prueba la resistencia del mercado y podría acentuar la presión vendedora y la volatilidad.

Analistas en el sector advierten que mientras el ELR se mantenga por encima del rango cómodo, estimado entre 0.24 y 0.25, cada repunte en el precio conlleva riesgos desproporcionados debido al margen estrecho para absorber shocks. Esto hace que la gestión del riesgo sea especialmente crítica para los inversores, quienes deben ser conscientes de que un movimiento en falso podría acelerar pérdidas y liquidaciones en cascada. El incremento del apalancamiento no es un fenómeno aislado.

Es reflejo de tendencias más amplias en el mercado de criptomonedas, como la creciente especulación en los derivados y una base de usuarios donde los grandes jugadores y fondos institucionales dominan el volumen frente a inversores minoristas que han reducido su presencia. La concentración del poder adquisitivo y las estrategias basadas en productos financieros complejos intensifican la sensibilidad ante los cambios en las condiciones de mercado. Además, la volatilidad inherente a Bitcoin y otras criptomonedas demanda especial precaución durante estas fases, ya que no solo factores técnicos o fundamentales, sino la psicología del mercado y la reacción de los participantes apalancados juegan un rol crucial en la dinámica de precios. Por lo tanto, aunque el aumento en el ratio de apalancamiento puede indicar confianza y expectativa de subidas continuas, también traduce una vulnerabilidad creciente ante imprevistos. En términos prácticos, los operadores deben monitorear continuamente indicadores de apalancamiento y volumen para anticipar posibles momentos de inestabilidad.

Estrategias de diversificación, establecimiento de stops ajustados y reducción del tamaño de las posiciones son medidas recomendables para evitar impactos desproporcionados ante movimientos adversos. En conclusión, el reciente pico en el ratio de apalancamiento estimado de Bitcoin a finales de abril es una señal de alerta para todo el ecosistema criptográfico. Aunque demuestra que el interés y la actividad en derivados permanecen elevados, también evidencia que el margen para errores se ha estrechado considerablemente, aumentando el riesgo de liquidaciones en masa que pueden afectar la estabilidad del mercado. Operadores e inversores deben mantenerse informados, aplicar prudencia y prepararse para una posible volatilidad elevada en las próximas semanas, particularmente en torno a eventos macroeconómicos significativos.