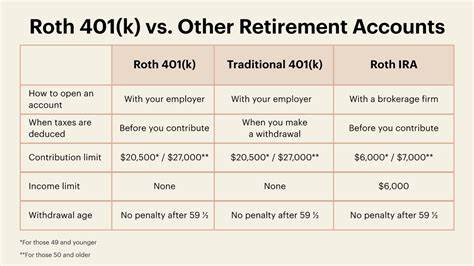

Al alcanzar los 50 años y contar con un saldo sustancial en un 401(k), como por ejemplo $650,000, muchas personas comienzan a evaluar las mejores estrategias para gestionar sus impuestos y maximizar el valor de sus ahorros para la jubilación. Una de las estrategias financieras más comentadas en la actualidad es la conversión anual a una cuenta Roth IRA, particularmente enfatizando el mantener las conversiones justas dentro del tramo impositivo del 24%. Pero, ¿es esta la opción más adecuada para ti? ¿Qué ventajas y consideraciones debes tener en cuenta? Primero es importante entender qué es una conversión Roth y por qué está ganando popularidad. Cuando aportas dinero a un 401(k) tradicional, normalmente lo haces antes de impuestos, lo que reduce tu ingreso imponible en ese año. El dinero crece con impuestos diferidos hasta que decides retirarlo en la jubilación y pagar los impuestos correspondientes según tu tasa impositiva en ese momento.

En contraste, una Roth IRA se financia con dinero después de impuestos, pero tanto las ganancias como los retiros calificados en el futuro son libres de impuestos. Esto puede resultar sumamente beneficioso si anticipas una tasa impositiva más alta durante la jubilación o si deseas evitar las distribuciones mínimas obligatorias, que aplican a cuentas tradicionales. Una conversión Roth implica transferir fondos desde tu 401(k) tradicional a un Roth IRA, lo que requiere pagar impuestos sobre el monto convertido en el año de la conversión. El desafío está en cómo administrar el impacto fiscal para no disparar tus impuestos a un tramo excesivamente alto. Aquí entra la estrategia de mantener las conversiones anuales justo dentro del tramo del 24%.

El tramo impositivo del 24% es considerado un rango medio que puede ofrecer un equilibrio entre pagar impuestos ahora y evitar tasas aún mayores en el futuro. Para contextualizar, si decides convertir grandes cantidades de golpe, podrías aumentar tu ingreso imponible considerablemente, elevando tu tasa impositiva marginal a un 32% o incluso superior, lo que disminuiría la eficiencia de la conversión. Por lo tanto, distribuir o escalonar las conversiones año tras año hasta alcanzar justo el límite superior del 24% puede ser más prudente. Esto permite que el dinero convertido continúe creciendo en la Roth IRA con el beneficio de la exención fiscal a largo plazo, maximizando el potencial de acumulación y reduciendo la carga fiscal total. ¿Cómo determinar cuánto convertir cada año para aprovechar al máximo el tramo impositivo del 24%? Aquí juegan un papel fundamental tanto los ingresos proyectados actuales como otros factores fiscales personales, como deducciones, créditos, ingresos adicionales y la planificación de ingresos futuros.

Es recomendable trabajar con un asesor financiero para hacer proyecciones precisas y evitar caer en tramos más altos inadvertidamente. Además, considera que a tus 50 años tienes entre 10 y 15 años para que el dinero en la Roth IRA crezca libre de impuestos antes de comenzar las distribuciones en la jubilación, lo que puede resultar en ahorros significativos. También, al realizar las conversiones gradualmente, reduces el riesgo de tener que vender activos en momentos desfavorables del mercado para pagar el impuesto, ya que puedes planificar mejor los montos y los momentos de conversión. Un aspecto crucial que no debe pasarse por alto es la necesidad de contar con liquidez aparte de los fondos convertidos para cubrir la factura fiscal anual. Si retiraras parte del dinero convertido para pagar el impuesto y aún no tienes la edad mínima de 59 años y medio, podrías enfrentar penalizaciones, por lo que es excelente tener una reserva de efectivo para estos fines.

Además, hay que contemplar el impacto de las conversiones en otros aspectos fiscales y financieros. Mayor ingreso puede influir en el costo de primas de seguro de salud, la elegibilidad para créditos fiscales o incluso el impuesto sobre las ganancias de Inversión. La planificación integral es fundamental para evitar sorpresas indeseadas. Para quienes temen que las tasas impositivas puedan subir en el futuro debido a cambios legislativos o aumentos en los ingresos durante la jubilación, la estrategia de conversión anual maximizando el tramo del 24% ofrece una protección anticipada. Al pagar impuestos ahora a una tasa moderada, se mitiga la exposición a posibles tasas más altas, preservando más capital para el futuro.