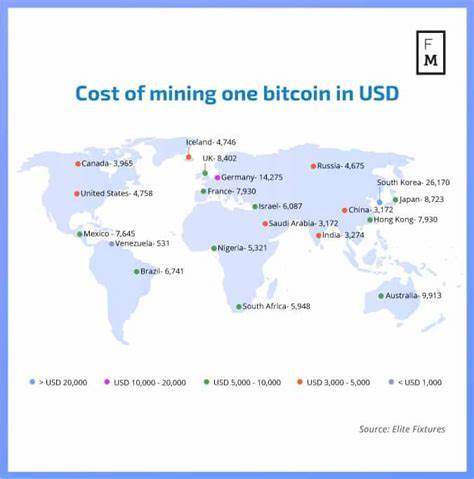

En el último trimestre de 2024, los costos asociados con la minería de Bitcoin experimentaron un incremento notable, alcanzando un promedio de $137,018 por cada moneda producida cuando se incluyen gastos no monetarios, según reporta CoinShares. Esta cifra representa un salto dramático en comparación con períodos anteriores y plantea una visión más compleja de las finanzas del sector minero, más allá del precio de mercado del activo digital. Aunque Bitcoin mantuvo un precio aproximado de $82,000 durante este período, la inclusión de costos como la depreciación acelerada del hardware y la compensación basada en acciones revela una presión económica mucho más intensa para los participantes del ecosistema minero. El papel fundamental que juegan los gastos no monetarios genera un contraste significativo entre la aparente rentabilidad que experimentan los mineros y la realidad financiera subyacente. Estos costos intangibles, a menudo situados fuera del flujo efectivo directo, incluyen la depreciación acelerada de los equipos ASIC —hardware diseñado específicamente para la extracción de criptomonedas— y las remuneraciones en forma de acciones otorgadas al personal técnico y administrativo.

Debido a la rápida obsolescencia tecnológica, estos equipos deben ser reemplazados con frecuencia, generando un ciclo constante de inversión y reinversión que reduce los márgenes de beneficio. A diferencia de industrias extractivas tradicionales como la minería de oro, donde la maquinaria mantiene su utilidad por años o décadas, la minería de Bitcoin se enfrenta a un escenario desafiante. La naturaleza altamente competitiva y dinámica del mercado tecnológico obliga a los mineros a permanecer en una carrera constante por actualizar su infraestructura. Este fenómeno ha sido comparado con una “rueda de hámster” en la que la obsolescencia técnica y la competencia impulsan la necesidad de reemplazar equipos sin que estos necesariamente hayan llegado al final de su vida útil por desgaste físico. El análisis de CoinShares subraya que esta realidad hace que la viabilidad económica del proceso minero dependa no solo del precio de Bitcoin sino también de la capacidad del minero para manejar correctamente los costos relacionados con el depreciamiento y otras obligaciones no monetarias.

El resultado es que, pese a que el valor de mercado de Bitcoin podía sostener cierta rentabilidad en el corto plazo, la presión financiera a largo plazo crea un esquema donde el margen real podría estar en riesgo. La presión sobre la rentabilidad se intensificó en el último trimestre de 2024, con un aumento del 47% en el costo en efectivo por Bitcoin minado entre el tercer y cuarto trimestre, pasando de $55,950 a $82,162. Sin embargo, excluyendo casos atípicos como el de Hut 8 que reportó gastos extraordinarios relacionados con impuestos diferidos, el costo efectivo promedio fue ligeramente inferior, en torno a $75,767. Este incremento en gastos se produjo en un contexto de expansión acelerada de la capacidad de hashing, el cual alcanzó un récord histórico cercano a 900 exahashes por segundo hacia finales de 2024, superando las expectativas iniciales de la firma. Esta revolución en la capacidad de procesamiento se debe en parte a un entorno de precios favorables y ciertas iniciativas políticas que incentivaron la inversión en infraestructura minera.

Sin embargo, esta competencia intensificada también significa que cualquier incremento en la capacidad de un minero podría disminuir proporcionalmente la producción relativa de otro, indicando que la minería de Bitcoin se está consolidando como un juego de suma cero dentro del sector. Así, los operadores se ven obligados a equilibrar la inversión tecnológica con la eficiencia operativa para sobrevivir en medio de un ambiente cada vez más saturado. La saturación del mercado y la compresión en las valoraciones de las empresas mineras públicas hacia fines de 2024 también reflejan este fenómeno. Frente a esta realidad, algunas compañías mineras han comenzado a diversificar sus actividades para desarrollar fuentes de ingresos alternativas que ofrezcan mayor estabilidad. Core Scientific y Cipher Mining, por ejemplo, han apostado por la infraestructura de inteligencia artificial y servicios de computación de alto rendimiento, destinando una parte significativa de sus capacidades energéticas y planeando ampliar estas iniciativas a futuro.

En términos operacionales, ciertos mineros lograron mejorar su eficiencia y reducir costos a pesar del incremento general. Compañías como CleanSpark, Iren y Cormint reportaron disminuciones importantes en sus gastos por Bitcoin minado gracias a mejoras en el aprovechamiento del tiempo de actividad y a la implementación de tecnologías más eficientes en el consumo energético. Las disminuciones en los precios de la electricidad también contribuyeron de manera significativa, un factor clave para la rentabilidad del sector debido al alto consumo energético asociado con el proceso de minería. No obstante, la presión sobre la rentabilidad todavía puede intensificarse debido a factores externos como los aranceles que algunos países, en particular Estados Unidos, han impuesto a la importación de equipos mineros, con tarifas que podrían alcanzar hasta un 54%. Estas barreras comerciales podrían impactar negativamente a las operaciones que dependen de hardware importado, aumentando aún más los costos de adquisición y limitando la capacidad de actualización tecnológica.

En paralelo, en el ámbito macroeconómico y político, algunas jurisdicciones en Estados Unidos están explorando la creación de reservas estratégicas de Bitcoin a nivel estatal. Se estima que tales iniciativas podrían implicar una presión de compra adicional de alrededor de 10 mil millones de dólares, incentivando un entorno más favorable para el activo en el mediano plazo. Pese a este apoyo potencial, la minería enfrenta retos concretos derivados de la creciente complejidad del mercado y una competencia implacable impulsada por avances tecnológicos y políticas regulatorias variables. Frente a este complicado entorno, CoinShares mantiene que la narrativa de Bitcoin como refugio de valor sigue vigente, especialmente entre socios comerciales de Estados Unidos que adoptan políticas más flexibles en respuesta a la inflación. Sin embargo, también advierte que la minería de Bitcoin se está transformando en una industria mucho más intensiva en capital y competencia, con un perfil financiero que debe entenderse en su totalidad para evaluar su sostenibilidad.