El ahorro para la jubilación se ha convertido en una prioridad para muchas personas que buscan garantizar estabilidad financiera en el futuro. En este contexto, las cuentas Roth IRA destacan como una opción popular y muy eficaz debido a sus beneficios fiscales y flexibilidad. En mayo de 2025, la oferta de plataformas para abrir y administrar una Roth IRA es amplia y variada, por lo que es esencial conocer las características de cada una para tomar una decisión informada que se adapte a las necesidades individuales. Una Roth IRA es un tipo de cuenta de retiro individual en la que las contribuciones se realizan con ingresos después de impuestos. Esto significa que los fondos pueden crecer libres de impuestos y las distribuciones durante la jubilación también están exentas, siempre que se cumplan ciertas condiciones, como tener al menos 59 años y medio y haber mantenido la cuenta durante al menos cinco años.

Este enfoque aporta grandes ventajas, especialmente para personas que anticipan estar en un tramo impositivo igual o mayor al momento del retiro. A la hora de seleccionar la mejor cuenta Roth IRA, es crucial evaluar una variedad de factores que van desde las comisiones y mínimos de cuenta hasta la variedad de opciones de inversión, calidad del soporte al cliente, herramientas educativas y facilidad de uso de la plataforma. A continuación, se presentan las características y análisis de las principales instituciones que ofrecen Roth IRA en 2025. Fidelity Investments es una de las opciones más recomendadas para quienes buscan una experiencia completa y personalizada. Con un mínimo de apertura de cuenta de cero dólares y sin comisiones para operaciones básicas de acciones y ETFs, Fidelity ofrece una extensa selección de activos, incluyendo fondos indexados sin gastos adicionales y una red amplia de soporte al cliente.

Además, el dinero que permanece no invertido genera intereses altos, lo que es un punto atractivo para el ahorro pasivo. Su plataforma combina herramientas avanzadas con opciones para quienes prefieren un enfoque más automático a través de su robo-asesor Fidelity Go. Por otro lado, Charles Schwab destaca por su enfoque en la educación del inversionista. No solo ofrece una aplicación sencilla para abrir cuentas Roth IRA, sino que también cuenta con una biblioteca impresionante de contenido educativo y seminarios que ayudan a los usuarios a entender mejor el mundo de las inversiones y la planificación financiera. Su soporte está disponible las 24 horas, tanto por teléfono como en persona, lo que garantiza asistencia constante.

Pese a sus ventajas, Schwab tiene algunas limitaciones, como una baja tasa de interés sobre el dinero no invertido y la ausencia de negociación de fracciones de ETF, aspectos a considerar según el perfil del inversionista. Para aquellos que prefieren delegar por completo la gestión de su cuenta, Wealthfront emerge como una opción ideal. Esta plataforma automatizada crea y mantiene carteras basadas en la tolerancia al riesgo y objetivos del inversionista, con la ventaja de ofrecer cuentas de gestión de efectivo con rendimientos competitivos. Aunque cobra una tarifa anual del 0.25 % y tiene un mínimo inicial de $500, su sistema elimina la necesidad de intervención constante.

Sin embargo, no ofrece acceso a asesoría humana, una característica que puede ser limitante para algunos. Betterment combina tecnología automatizada con la opción de acceder a asesores financieros humanos, aunque esta capacidad queda reservada para cuentas con un capital mínimo de $100,000 y con tarifas más elevadas. Su plataforma es intuitiva y proporciona varios portfolios prefabricados, simplificando la decisión para quienes no desean construir un portafolio desde cero. Las cuentas Roth IRA en Betterment no tienen mínimo de apertura, lo que las hace accesibles para una amplia variedad de inversionistas. La estructura de costos incluye una tarifa de 0.

25 % para la gestión automatizada y un esquema diferente para quienes optan por el asesoramiento personalizado. M1 Finance representa un punto intermedio interesante. Su característica principal es la posibilidad de combinar herramientas automatizadas con la libertad de elegir activos específicos dentro de un portafolio denominado "Pie". El usuario puede personalizar ampliamente sus inversiones, pero necesita contar con un mínimo de $500 para iniciar y no tiene acceso a asesores humanos o amplias herramientas de planificación. No cobra tarifas de administración sobre el portafolio y ofrece un entorno adecuado para inversionistas activos que desean cierto grado de automatización.

Vanguard, una firma reconocida por su filosofía de inversión pasiva y bajo costo, se mantiene como una excelente alternativa para quienes buscan fondos mutuos y ETFs de bajo costo. Aunque su plataforma es más sencilla y menos orientada hacia el trading activo, su amplia gama de fondos indexados con gastos mínimos la convierte en un aliado muy atractivo para inversionistas que prefieren mantener sus activos a largo plazo. Algunos fondos requieren un monto mínimo para inversión, lo que es un punto para tener en cuenta, pero la ausencia de cuotas por apertura o mantenimiento favorece su elección. En el ámbito del manejo móvil, E*TRADE sobresale gracias a sus aplicaciones avanzadas que facilitan la gestión e inversión en torno a la Roth IRA desde cualquier lugar. Ofrece comisiones cero en operaciones básicas y opciones de retiro muy prácticas para la etapa de jubilación, incluyendo cheques y tarjeta de débito vinculados directamente a la cuenta.

Sin embargo, presenta una tasa de interés baja para el dinero no invertido y ciertas limitaciones en productos relacionados con criptomonedas. Finalmente, Interactive Brokers es la elección adecuada para inversionistas avanzados que buscan acceso a mercados internacionales y una amplia gama de activos desde acciones hasta opciones y futuros. Sin mínimo de apertura, su plataforma ofrece cobertura en mercados de más de 30 países, pero su complejidad puede resultar desafiante para los principiantes. Aunque algunos cargos por transacción existen, la calidad y rapidez en ejecución la hacen competitiva para quienes gestionan carteras diversas y sofisticadas. Es importante destacar que, al seleccionar una cuenta Roth IRA, se deben tomar en cuenta también aspectos personales como el nivel de experiencia en inversiones, el deseo o necesidad de asesoramiento humano, la preferencia entre gestión activa o pasiva, y tolerancia al riesgo.

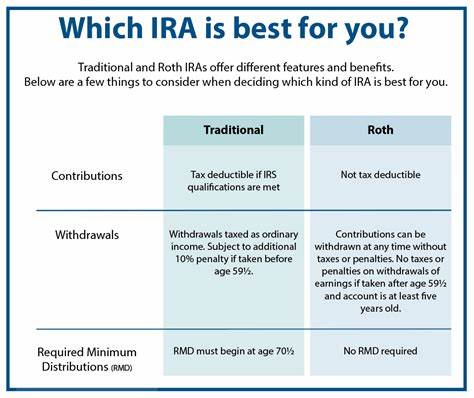

Adicionalmente, los límites establecidos para la contribución anual en 2025 permiten aportar hasta $7,000 con un incremento a $8,000 para quienes superan los 50 años, siempre respetando los límites de ingreso establecidos por la ley. En términos fiscales, la Roth IRA presenta ventajas claras con sus retiradas libres de impuestos, pero carece del beneficio de deducción fiscal al momento de realizar las contribuciones, aspecto que puede ser relevante dependiendo de la situación fiscal individual. Por ello, es asesorable consultar con un profesional antes de realizar contribuciones sustanciales o formular una estrategia de inversión. Para concluir, elegir la mejor Roth IRA en mayo de 2025 depende de un análisis detallado que incluya tarifas, servicios, accesibilidad y herramientas que se adapten a las metas de quien invierte. Plataformas como Fidelity y Charles Schwab son excelentes para inversionistas que valoran una amplia oferta y apoyo educativo, mientras que opciones como Wealthfront y Betterment son idóneas para quienes prefieren la automatización.

M1 Finance, Vanguard, E*TRADE e Interactive Brokers completan el espectro ofreciendo soluciones que varían desde alta personalización y costos bajos hasta acceso internacional y movilidad avanzada. Invertir inteligentemente en una Roth IRA puede marcar la diferencia en la calidad de vida en la jubilación, y considerar las opciones disponibles en el mercado en 2025 garantizará que los ahorros trabajen de la mejor manera posible para tu futuro financiero.