Sea Ltd, conocida también por sus siglas bursátiles SE, se ha convertido en uno de los títulos más observados en los mercados de valores en 2025, gracias a un espectacular rally bursátil que ha superado el 115% en el último año. Esta compañía singapurense, líder en comercio electrónico en el sudeste asiático y con presencia creciente en América Latina, está a punto de enfrentar una prueba clave: la publicación de sus resultados del primer trimestre, que podrían consolidar o frenar su camino alcista. El crecimiento de Sea ha sido impulsado principalmente por su plataforma Shopee, la mayor en la región de Asia sudoriental, que continúa ganando terreno gracias a la expansión rápida y la creciente adopción del comercio digital. Además de Shopee, la empresa ha diversificado su negocio con SeaMoney, un proveedor de servicios de pagos digitales, y Garena, un desarrollador global de juegos online, lo que contribuye a un modelo de ingresos más robusto y diversificado. En 2025, el título de Sea ha avanzado alrededor de un 30% tras una ganancia excepcional del 162% durante 2024, dejando atrás años complicados en 2022 y 2023.

Este desempeño refleja un repunte significativo en las ventas y una notable mejora en la rentabilidad del segmento de comercio electrónico, lo que ha hecho que inversores y analistas volteen a mirar con optimismo el futuro de la empresa. El próximo reporte de resultados, previsto para el 13 de mayo, se presenta como la gran prueba para esta acción. Los analistas anticipan que Sea reportará una ganancia de 60 centavos por acción, con ventas aproximadas de 4.9 mil millones de dólares, lo que representaría un crecimiento anual de más del 31%. Particularmente, se espera que los ingresos por e-commerce aumenten a cerca de 3.

7 mil millones de dólares, una subida superior al 32% respecto al año anterior. No obstante, el contexto económico global y las tensiones comerciales siguen siendo un riesgo importante para Sea. Aunque Shopee no opera directamente en Estados Unidos, las implicaciones de políticas arancelarias como las anunciadas por el gobierno de Donald Trump han tenido repercusiones negativas temporales en la valoración del título, que llegó a caer un 10% tras esos anuncios. Desde entonces, las acciones han logrado recuperarse, pero la volatilidad y la incertidumbre geopolítica siguen generando preocupación entre los expertos. El enfoque de los analistas también se ha vuelto más cauteloso tras la impresionante subida de Sea en los últimos dieciocho meses.

Algunos, como el analista de JPMorgan Ranjan Sharma, han rebajado su recomendación de comprar a neutral, señalando que los vientos macroeconómicos y un gasto consumidor más débil podrían frenar el crecimiento del volumen bruto de mercancías (GMV) y la inversión publicitaria, además de generar presiones en la capacidad de aumentar las comisiones a los vendedores. Asimismo, la unidad financiera SeaMoney podría enfrentar mayores costos de crédito y desafíos para optimizar su oferta de préstamos, en un entorno global volátil que añade complejidad a la gestión del negocio. Comparando con otros actores del sector en Asia y América Latina, el panorama es igualmente dinámico. Por ejemplo, Coupang, un competidor surcoreano, recientemente reportó cifras que no alcanzaron las expectativas en su trimestre más reciente, aunque su precio en bolsa reaccionó positivamente. MercadoLibre, referente en Latinoamérica y rival directo en algunos mercados, también está recogiendo atención con sus resultados recientes, ofreciendo un barómetro para evaluar la competitividad del sector.

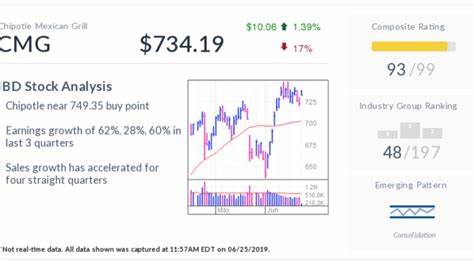

Desde un punto de vista técnico, Sea presenta una serie de indicadores muy fuertes. Su calificación compuesta IBD es prácticamente perfecta con 99 puntos, destacando su fortaleza relativa que está en los niveles más altos. Esto significa que, a pesar de ciertos riesgos, la acción mantiene un perfil atractivo para inversores que buscan crecimiento con un buen respaldo técnico. Otro dato a considerar es el rango verdadero promedio (ATR) de la acción, que mide la volatilidad típica diaria. Para Sea, el ATR ronda el 4.

96%, una cifra que indica movimientos significativos pero dentro de parámetros manejables para la mayoría de inversionistas interesados en mantener su posición. De cara al futuro cercano, la consolidación cercana al punto de compra de 147.73 dólares sugiere un posible impulso alcista si se supera esa resistencia, aunque este avance estará condicionado por la recepción de los resultados trimestrales y el panorama macroeconómico global. En conclusión, Sea Ltd representa un caso fascinante de crecimiento acelerado en un mercado emergente clave para el comercio electrónico mundial. Su historial reciente de rally bursátil excepcional, respaldado por incrementos en ventas y rentabilidad, pone a la empresa en una posición privilegiada para continuar su expansión, aunque no sin enfrentar varios desafíos estratégicos y externos.

Para inversores y analistas, el próximo reporte de resultados será un momento decisivo para evaluar si la compañía puede mantener el ritmo y superar las presiones externas, o si el rally hasta ahora mostrado será una oportunidad de recogida de beneficios. Sea Ltd se encuentra así en una encrucijada que atraerá la atención de los mercados y de quienes buscan identificar las próximas tendencias en la dinámica industria del comercio electrónico y servicios digitales en Asia y América Latina.