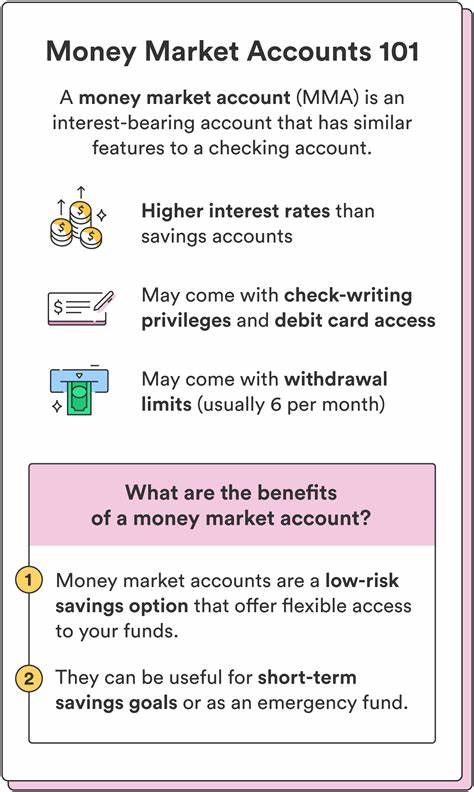

¿Qué es una cuenta del mercado monetario? Todo lo que necesitas saber En el mundo financiero, las opciones para ahorrar e invertir son numerosas y variadas. Dentro de este vasto océano de alternativas, una de las más prácticas y accesibles es la cuenta del mercado monetario (CMM). Para aquellos que buscan una forma segura de ahorrar dinero mientras obtienen un rendimiento atractivo, entender qué es una cuenta del mercado monetario es fundamental. Una cuenta del mercado monetario es un tipo de cuenta de depósito que ofrecen bancos y cooperativas de crédito, diseñada para combinar características de las cuentas de ahorro y de las cuentas corrientes. A diferencia de las cuentas de ahorro tradicionales, una CMM generalmente ofrece una tasa de interés más alta, lo que la convierte en una opción atractiva para quienes desean maximizar su potencial de ahorro sin sacrificar el acceso a sus fondos.

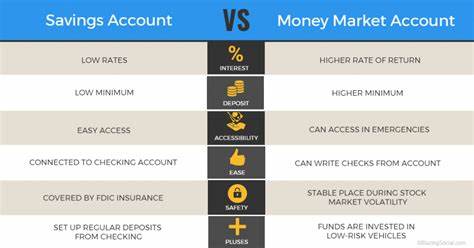

Características principales de una cuenta del mercado monetario Una de las principales características de una CMM es que está asegurada. Esto significa que los depósitos en una cuenta del mercado monetario están protegidos hasta un límite de $250,000. Esta protección es proporcionada por la Corporación Federal de Seguro de Depósitos (FDIC) en el caso de los bancos, y por la Administración Nacional de Cooperativas de Crédito (NCUA) en el caso de las cooperativas de crédito. Esta seguridad es un gran atractivo para los ahorradores, ya que pueden estar tranquilos sabiendo que su dinero está protegido. Otro aspecto a considerar es que, a menudo, las CMM ofrecen tasas de rendimiento más altas en comparación con las cuentas de ahorro tradicionales.

Según estadísticas recientes, la tasa de porcentaje anual (APY) de una CMM puede rondar el 0.70%, comparado con el APY promedio de las cuentas de ahorro que se sitúa alrededor del 0.47%. Esto significa que los ahorradores pueden ver crecer su dinero de manera más efectiva al elegir una CMM. Sin embargo, al igual que con cualquier producto financiero, hay algunos inconvenientes a tener en cuenta.

Por ejemplo, muchas cuentas del mercado monetario imponen límites en el número de transacciones que se pueden realizar cada mes; comúnmente, este límite es de seis transacciones. Exceder este límite puede resultar en cargos adicionales, lo que puede suponer un inconveniente para quienes requieren acceso frecuente a sus fondos. Además, las CMM a menudo requieren un saldo mínimo para abrir la cuenta y mantenerla sin comisiones. Esta cantidad puede variar significativamente de una institución a otra, por lo que es importante investigar y comparar diferentes opciones antes de tomar una decisión. Al mismo tiempo, algunas cuentas pueden cobrar tarifas mensuales si el saldo baja de un umbral específico.

Comparativa con otras cuentas Es importante conocer cómo se comparan las cuentas del mercado monetario con otros tipos de cuentas. Por ejemplo, en comparación con las cuentas de ahorro tradicionales, las CMM ofrecen tasas de interés más altas, pero suelen tener mayores requisitos de saldo mínimo. Esto significa que, para aquellos que no pueden mantener un saldo alto, una cuenta de ahorro podría ser una mejor opción. En el caso de las cuentas de cheques, las CMM también presentan diferencias significativas. Mientras que ambas permiten transacciones a través de cheques y/o tarjetas de débito, la mayoría de las cuentas corrientes no ganan intereses, y las que lo hacen tienden a ofrecer tasas mucho más bajas que las CMM.

Sin embargo, las cuentas de cheques permiten un número ilimitado de transacciones, a diferencia de las CMM. Otro producto financiero que merece ser mencionado en esta comparación son los certificados de depósito (CD). Al igual que las CMM, los CD ofrecen tasas de interés más altas que las cuentas de ahorro tradicionales, pero requieren que el dinero permanezca depositado por un período específico, lo que puede ser menos flexible para aquellos que prefieren tener acceso inmediato a su dinero. ¿Cuándo es más adecuado abrir una cuenta del mercado monetario? Las CMM pueden ser una excelente opción para aquellos que desean un lugar seguro para guardar su dinero, mientras lo ven crecer. Estas cuentas son ideales para fondos de emergencia, donde se necesita un acceso rápido a los fondos pero también se busca ahorrar más que en una cuenta de ahorros regular.

Además, si tienes dinero que no planeas utilizar a corto plazo, pero que no deseas bloquear por un período prolongado en un CD, una CMM puede ser una opción intermedia efectiva. También son beneficiosas para aquellos que están ahorrando para un objetivo específico, como unas vacaciones o un pago inicial para una nueva casa. Cómo elegir la mejor cuenta del mercado monetario Elegir la CMM adecuada para tus necesidades financieras no es una tarea sencilla, ya que cada banco y cooperativa de crédito ofrece diferentes términos y condiciones. Algunos de los factores que debes considerar incluyen: 1. Requisitos de saldo mínimo: Algunas cuentas exigen un mínimo para abrir y mantener la cuenta sin comisiones.

Asegúrate de que estos requisitos se alineen con tu situación financiera. 2. Límites de transacciones: Verifica cuántas transacciones permite la cuenta al mes. Si anticipas necesitar hacer muchas transacciones, busca una cuenta que ofrezca menos restricciones en este aspecto. 3.

Comisiones y tarifas: Infórmate sobre las tarifas mensuales y si hay cargos por transacciones adicionales o si hay penalizaciones por no cumplir con los mínimos establecidos. 4. Opciones de acceso: Si prevés necesitar acceder frecuentemente a tus fondos, selecciona una institución que ofrezca tarjetas de débito y opciones para escribir cheques desde tu cuenta. En resumen, una cuenta del mercado monetario puede ser un recurso valioso para quienes buscan un equilibrio entre el ahorro seguro y el acceso a sus fondos. Con tasas de interés competitivas, seguridad asegurada y la flexibilidad necesaria para acceder a los fondos, estas cuentas pueden desempeñar un papel crucial en la estrategia financiera personal de muchas personas.

No obstante, antes de optar por una CMM, es vital evaluar tus necesidades específicas y comparar las diferentes opciones disponibles para encontrar la que mejor se adapte a tu situación financiera. Con la información correcta y un poco de investigación, puedes aprovechar al máximo tu dinero y hacerlo crecer de manera efectiva.